Góc đầu tư: Cổ phiếu DHC

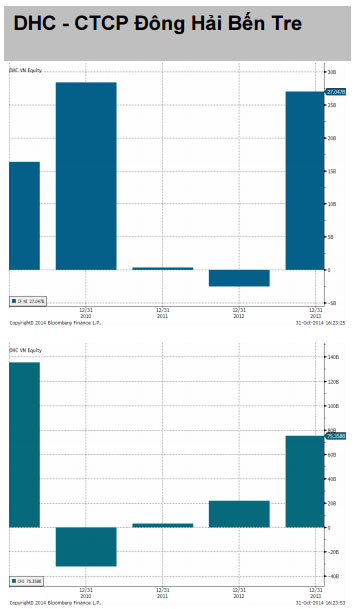

DHC công bố kết quả hoạt động kinh doanh 9 tháng đầu năm 2014. Theo đó, doanh thu đạt mức 390 tỷ đồng tăng 22% so với cùng kỳ. Lợi nhuận sau thuế đạt mức 33,5 tỷ đồng, tăng 90% so với cùng kỳ.

|

DHC tiếp tục cho thấy triển vọng kinh doanh khả quan sau khi đã hoàn thành tái cơ cấu, bằng cách rút khỏi các khoản đầu tư vào lĩnh vực thủy sản và tập trung vào ngành nghề kinh doanh chính. Tăng trưởng doanh thu và lợi nhuận của Công ty nhiều khả năng sẽ ổn định trong những quý tiếp theo, khi nhu cầu về giấy kraft tiếp tục gia tăng và giá nguyên liệu đầu vào ổn định.

Thị trường tiêu thụ của Công ty chủ yếu là nội địa. Hiện nay, các nhóm khách hàng chính đối với các sản phẩm giấy và bao bì giấy của Công ty là các doanh nghiệp chế biến thủy hải sản, các doanh nghiệp chế biến nông sản thực phẩm, dược phẩm và các doanh nghiệp sản xuất hàng công nghiệp khác.

Với công suất giấy kraft là 60.000 tấn/năm, DHC được xếp thứ 4 về quy mô sản xuất trong ngành và đó có lợi thế giảm giá thành sản xuất. Trong thời gian tới, Công ty dự kiến sẽ đẩy mạnh đầu tư nâng công suất lên 90.000 tấn/năm.

Chúng tôi dự phóng lợi nhuận sau thuế của DHC trong năm 2014 sẽ ở mức 46 tỷ đương, tương ứng với mức EPS là 3.000 đồng/cp. Giá đóng cửa phiên 31/10, DHC có mức giá là 20.800 đồng/cp./.

MBS

MBS

URL: https://thoibaotaichinhvietnam.vn/goc-dau-tu-co-phieu-dhc-38864.html

Print© Thời báo Tài chính Việt Nam