Đề xuất thêm ưu đãi cho sản xuất ô tô trong nước

Infographic: Hồng Vân

Ưu đãi thuế cho doanh nghiệp trong 5 năm

Để khuyến khích các doanh nghiệp (DN) đầu tư, mở rộng quy mô sản xuất, thúc đẩy phát triển ngành công nghiệp hỗ trợ (CNHT) ô tô trong nước, khắc phục tình trạng DN chỉ hưởng ưu đãi thuế mà không đầu tư mở rộng sản xuất tại Việt Nam, Nghị định số 125/2017/NĐ-CP và Nghị định số 57/2020/NĐ-CP đã bổ sung quy định về Chương trình ưu đãi thuế đối với sản xuất, lắp ráp ô tô (Chương trình ưu đãi thuế). Theo đó, DN có Giấy chứng nhận đủ điều kiện sản xuất, lắp ráp xe ô tô do Bộ Công thương cấp và đáp ứng các điều kiện theo quy định tại nghị định (về linh kiện, mẫu xe, sản lượng, khí thải, kỳ xét ưu đãi, hồ sơ, thủ tục) được áp dụng mức thuế suất thuế nhập khẩu MFN 0% đối với linh kiện ô tô nhập khẩu thuộc loại trong nước chưa sản xuất được.

|

Việc thực hiện chương trình ưu đãi thuế trong thời gian áp dụng cơ bản đã đạt được mục tiêu, yêu cầu đề ra, góp phần thúc đẩy ngành công nghiệp ô tô trong nước phát triển. Theo đánh giá của Bộ Công thương, việc triển khai chương trình ưu đãi thuế đã hỗ trợ cho thị trường ô tô tăng trưởng ổn định, duy trì được sản xuất với sức cạnh tranh về giá đối với các xe ô tô nhập khẩu. Đồng thời, góp phần thúc đẩy ngành CNHT trong nước phát triển, gia tăng tỷ lệ nội địa hóa, phù hợp với Chiến lược phát triển ngành công nghiệp ô tô Việt Nam giai đoạn đến năm 2025, tầm nhìn 2035.

Do đó, Bộ Công thương, các DN sản xuất, lắp ráp ô tô trong nước và Hiệp hội Các nhà sản xuất ô tô Viêt Nam (VAMA) đã kiến nghị Chính phủ tiếp tục kéo dài Chương trình ưu đãi thuế cho giai đoạn sau năm 2022; đồng thời, điều chỉnh một số quy định liên quan đến điều kiện khí thải, kỳ xét ưu đãi và yêu cầu về sản lượng để được tham gia chương trình cho phù hợp với tình hình thực tế hiện nay.

Vào cuối tháng 6/2021, Văn phòng Chính phủ có công văn thông báo ý kiến chỉ đạo của Phó Thủ tướng Chính phủ Lê Văn Thành về kiến nghị của Tỉnh ủy Hải Dương liên quan đến đề nghị của Công ty Ford Việt Nam, trong đó, giao Bộ Tài chính: “Chủ trì, phối hợp với cơ quan liên quan tiến hành rà soát, đánh giá tổng thể việc thực hiện chương trình ưu đãi thuế để sản xuất, lắp ráp xe ô tô quy định tại Nghị định số 57/2020/NĐ-CP...; nghiên cứu, đề xuất các nội dung cần sửa đổi, bổ sung, trong đó bao gồm cả việc xem xét khả năng tiếp tục gia hạn chương trình cho giai đoạn tiếp theo (sau năm 2022)”. Do đó, Bộ Tài chính đã hoàn thiện dự thảo sửa đổi, bổ sung Nghị định số 57/2020/NĐ-CP, trong đó dự kiến trình Chính phủ sửa đổi, bổ sung một số nội dung của chương trình ưu đãi thuế.

Tiếp tục ưu đãi để doanh nghiệp phát triển

Trên thực tế, chương trình ưu đãi thuế đối với ô tô sản xuất, lắp ráp trong nước được áp dụng kể từ ngày 16/11/2017 đến ngày 31/12/2022. Đây là chương trình lần đầu được áp dụng ở Việt Nam, phù hợp với các cam kết quốc tế mà Việt Nam đưa ra. Việc thực hiện chương trình này đã góp phần thúc đẩy ngành công nghiệp ô tô và ngành CNHT phát triển. Sau khi chương trình được ban hành, một số DN đã tiếp tục sản xuất, lắp ráp một số dòng xe mà trước đó đã dừng sản xuất tại Việt Nam (các liên doanh chỉ nhập khẩu, phân phối từ các nhà máy trong khu vực).

Một số DN đã đầu tư thêm trang thiết bị tăng công suất và năng lực sản xuất. Hiện nay, một số DN đang có kế hoạch đầu tư thêm các dây chuyền sản xuất mới tại Việt Nam và dự kiến chuyển một số hoạt động từ các nước trong khu vực về Việt Nam nếu như chương trình ưu đãi thuế được áp dụng sau năm 2022. Trong bối cảnh hàng rào thuế quan đối với xe ô tô nguyên chiếc từng bước được xóa bỏ theo các hiệp định thương mại và trên cơ sở kết quả đạt được vừa qua, theo Bộ Tài chính, việc tiếp tục thực hiện chương trình ưu đãi thuế là cần thiết và là căn cứ quan trọng để DN sản xuất, lắp ráp ô tô chủ động xây dựng phương án sản xuất, kinh doanh trong các năm tiếp theo.

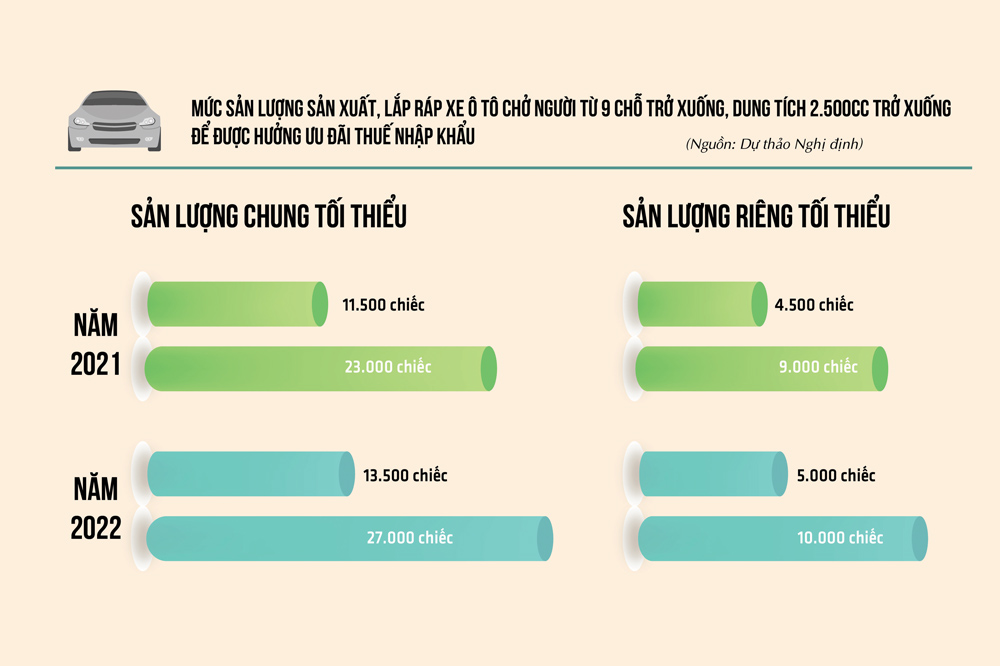

Về sản lượng xe ô tô sản xuất, lắp ráp, một trong các điều kiện để tham gia chương trình ưu đãi thuế và được áp dụng thuế nhập khẩu 0% đối với linh kiện, phụ tùng để sản xuất, lắp ráp ô tô là các DN sản xuất, lắp ráp ô tô phải đạt đủ điều kiện về sản lượng chung và sản lượng riêng quy định tại Nghị định số 57/2020/NĐ-CP và Nghị định 125/2017/NĐ-CP. Trước khó khăn về tiêu thụ sản phẩm hiện nay, VAMA và một số DN sản xuất, lắp ráp ô tô đã có kiến nghị xoá bỏ điều kiện về sản lượng tối thiểu để tham gia chương trình hoặc điều chỉnh giảm mức sản lượng phù hợp với bối cảnh hiện nay. Tuy nhiên, Bộ Tài chính thấy rằng việc yêu cầu đáp ứng điều kiện về sản lượng là cần thiết để đảm bảo các DN tham gia chương trình ưu đãi phải đầu tư và đảm bảo quy mô, nâng cao năng lực sản xuất, lắp ráp xe.

Theo đó, Bộ Tài chính đề nghị không bỏ quy định điều kiện về sản lượng mà sửa đổi quy định này cho phù hợp thực tế nhằm tháo gỡ khó khăn cho các DN trong bối cảnh dịch Covid-19 hiện nay. Đồng thời, để đảm bảo sự đồng bộ của chính sách, nâng cao hiệu quả của việc thực hiện chương trình, Bộ Tài chính đề xuất sửa một số nội dung như về kỳ xét ưu đãi, hiệu lực áp dụng, điều kiện khí thải để thống nhất với quy định về điều kiện sản lượng và các quy định về lộ trình áp dụng tiêu chuẩn khí thải tại các văn bản của Thủ tướng Chính phủ.

| Tăng sức cạnh tranh cho doanh nghiệp Trên thực tế, qua triển khai thực hiện Chương trình ưu đãi thuế nhập khẩu linh kiện ô tô theo Nghị định số 125/2017/NĐ-CP đã mang lại hiệu quả nhất định, đảm bảo hài hòa lợi ích của Nhà nước, DN và người tiêu dùng, góp phần tăng thu ngân sách nhà nước và hạn chế nhập siêu ô tô. Chương trình ưu đãi thuế nhập khẩu linh kiện ô tô đã góp phần thúc đẩy sản xuất của các DN sản xuất, lắp ráp ô tô trong nước, tạo điều kiện cho DN trong nước mở rộng đầu tư, tiếp tục phát triển. Việc giảm thuế nhập khẩu linh kiện nhưng góp phần tăng thu ở các sắc thuế nội địa, năm sau tăng hơn năm trước hàng nghìn tỷ đồng. Theo quy định, các DN phù hợp với các điều kiện nằm trong chương trình ưu đãi trên được áp dụng mức thuế suất nhập khẩu là 0% đối với linh kiện ô tô nhập khẩu mà trong nước chưa sản xuất được. Mặc dù còn 1 năm nữa chương trình ưu đãi thuế cho ô tô sản xuất trong nước mới kết thúc nhưng để có thể chuẩn bị kế hoạch sản xuất cũng như phát triển, Hiệp hội Các nhà sản xuất ô tô Việt Nam (VAMA) và các DN cũng như địa phương đã đề xuất Chính phủ sớm có quyết định tiếp tục gia hạn chương trình này. Trong trường hợp không được gia hạn, nhiều hãng xe sẽ phải đội thêm nhiều chi phí nên giá bán sẽ phải điều chỉnh. Chương trình ưu đãi thuế nhập khẩu linh kiện cho sản xuất lắp ráp là một trong những ưu đãi đặc biệt và quan trọng nhất cho các nhà sản xuất ôtô. Trong bối cảnh Việt Nam đang dần mở cửa cho xe nhập khẩu nguyên chiếc theo các hiệp định thương mại tự do, việc tiếp tục gia hạn ưu đãi thuế nhập khẩu linh kiện là cần thiết để hỗ trợ tăng sức cạnh tranh cho DN. |

Minh Anh

Minh Anh

URL: https://thoibaotaichinhvietnam.vn/de-xuat-them-uu-dai-cho-san-xuat-o-to-trong-nuoc-51110.html

Print© Thời báo Tài chính Việt Nam