Gay cấn “cuộc chiến” phí tin nhắn giữa ngân hàng và nhà mạng

Nguồn: Hiệp hội Ngân hàng; Đồ họa: Hồng Vân

Số tiền lớn từ những tin nhắn nhỏ

Những tin nhắn tưởng chừng nhỏ bé, nhưng lại là một khoản tiền khá lớn mà các ngân hàng phải chi trả cho các nhà mạng khi thực hiện các dịch vụ thanh toán trực tuyến cho khách hàng.

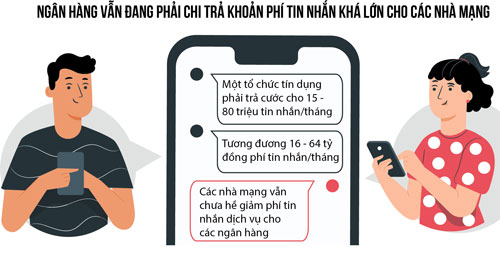

Theo tính toán của Hiệp hội Ngân hàng, một tổ chức tín dụng cỡ nhỏ hàng tháng phải trả phí cước cho 15 - 20 triệu tin nhắn/tháng, còn các tổ chức tín dụng tầm trung trở lên là 50 - 80 triệu tin nhắn/tháng. Trong khi đó về mức phí, mức giá cước các nhà mạng đang thu đối với tin nhắn dịch vụ ngân hàng của Mobifone và Vinaphone thu khoảng 820 đồng/1 tin nhắn, Viettel thu 785 đồng/1 tin nhắn.

Với lưu lượng tin nhắn và mức phí như trên, mỗi tháng 1 ngân hàng nhỏ phải chi khoảng 16 tỷ đồng trả tiền cước tin nhắn, còn các ngân hàng lớn phải trả khoảng 40 đến 64 tỷ đồng phí tin nhắn. Điều đáng chú ý là mức phí tin nhắn mà các nhà mạng tính cho các ngân hàng cao hơn khá nhiều so với cước tin nhắn thông thường. Cụ thể, cước phí tin nhắn Viettel thu đối với các cá nhân là khoảng 100 - 300 đồng/tin nhắn, Vinaphone thu 99 - 350 đồng/tin nhắn, Mobifone thu 200 - 350 đồng/tin nhắn.

Diễn biến hiện tại đang khiến cho các ngân hàng ngày càng như “ngồi trên đống lửa”, bởi số tiền bỏ ra cho những mẩu tin nhắn tưởng chừng tí hon này có thể sẽ còn phình to trong thời gian tới, khi mà thói quen giao dịch trực tuyến của người dân đang ngày càng gia tăng. Trong khi đó, giữa các ngân hàng đang diễn ra cuộc đua giảm phí chuyển tiền về 0 để đẩy mạnh dịch vụ thanh toán. Điều này đẩy các ngân hàng vào thế mắc kẹt ở giữa, đó là về phía khách hàng thì ngân hàng không thu được phí dịch vụ, trong khi vẫn phải trả phí tin nhắn đều đặn cho các nhà mạng. Bối cảnh này khiến cho ngân hàng rơi vào thế càng đẩy mạnh dịch vụ thanh toán tăng lên bao nhiêu thì phần phải bù lỗ cho phí tin nhắn càng tăng lên bấy nhiêu.

Về quan điểm của Hiệp hội Ngân hàng, Tổng thư ký Nguyễn Quốc Hùng cho biết, các tổ chức tín dụng là khách hàng lớn của các nhà mạng, đáng nhẽ các nhà mạng cần phải chăm sóc, nuôi dưỡng nguồn thu và phải có chính sách ưu đãi, chia sẻ khó khăn đối với khách hàng của mình, nhất là trong bối cảnh làn sóng dịch Covid-19 diễn ra đến lần thứ 4.

“Các tổ chức tín dụng đã phải liên tục giảm phí, giảm lãi vay, thực hiện cơ cấu nợ cho khách hàng nhiều lần, trong đó có doanh nghiệp viễn thông, nhưng các nhà mạng vẫn chưa hề giảm phí tin nhắn dịch vụ ngân hàng cho các tổ chức tín dụng, điều đó gây bức xúc cho các tổ chức tín dụng.” - ông Hùng nói.

Cuộc chiến gia tăng căng thẳng

Thực chất, “cuộc chiến” về vấn đề phí tin nhắn giữa ngân hàng và nhà mạng đã diễn ra dai dẳng khá lâu. Trong năm 2020, Hiệp hội Ngân hàng đã 3 lần kiến nghị việc giảm phí tin nhắn và việc đấu tranh vẫn còn đang tiếp diễn cho thấy cuộc chiến vẫn đang còn tiếp tục cam go, dai dẳng.

Đầu tháng 8/2021, một loạt các doanh nghiệp viễn thông Viettel, VNPT, MobiFone, CMC, FPT, Vietnamobile, SCTV… công bố gói hỗ trợ dịch vụ viễn thông lên tới gần 10.000 tỷ đồng. Gói hỗ trợ này sẽ được triển khai từ tháng 8/2021 và kéo dài trong 3 tháng. Tuy nhiên, điều đáng tiếc cho các ngân hàng là phí tin nhắn dành cho ngân hàng không được nằm trong gói hỗ trợ này.

Trong khi đó, sức ép chi phí ngày càng gia tăng đối với các ngân hàng từng ngày từng tháng do các khoản phí vẫn tiếp tục phình to theo quy mô giao dịch trực tuyến tăng lên. Điều này sẽ khiến cho cuộc chiến phí tin nhắn có thể sẽ bước vào giai đoạn nóng bỏng hơn trước rất nhiều.

Trong cuộc chiến này, nếu như với góc nhìn của ngân hàng, các khoản phí này đang ngày càng tạo gánh nặng chi phí lớn thì dưới góc nhìn của các doanh nghiệp viễn thông, đó lại là một nguồn thu lớn dần không dễ gì từ bỏ. Trong khi đó, các doanh nghiệp viễn thông cũng đưa ra lý lẽ riêng để giải thích về việc tính phí tin nhắn đối với ngân hàng cao hơn với cá nhân là do nhà mạng phải đảm bảo bảo mật và an toàn hơn cho các tin nhắn này.

Trong khi đó, các ngân hàng lại cũng không chấp nhận lý lẽ này vì họ cho rằng, vẫn có lỗ hổng bảo mật của một số các nhà mạng gửi tin nhắn tới khách hàng của nhiều ngân hàng để lừa đảo, chiếm đoạt tiền trong tài khoản của khách hàng. Vừa qua trong nội dung cảnh báo của BIDV về các thủ đoạn lừa đảo trong lĩnh vực ngân hàng cũng có đề cập tình huống đối tượng gửi tin nhắn mạo danh thương hiệu ngân hàng đến khách hàng (tin nhắn này được nhận, lưu trong cùng mục với các tin nhắn của ngân hàng trên điện thoại di động của khách hàng).

| Nhu cầu dịch vụ tin nhắn của ngân hàng ngày càng tăng cao

|

Chí Tín

Chí Tín

URL: https://thoibaotaichinhvietnam.vn/gay-can-cuoc-chien-phi-tin-nhan-giua-ngan-hang-va-nha-mang-90095.html

Print© Thời báo Tài chính Việt Nam