Bài 3: Giải pháp mạnh để chống thất thu tiền hoàn thuế giá trị gia tăng

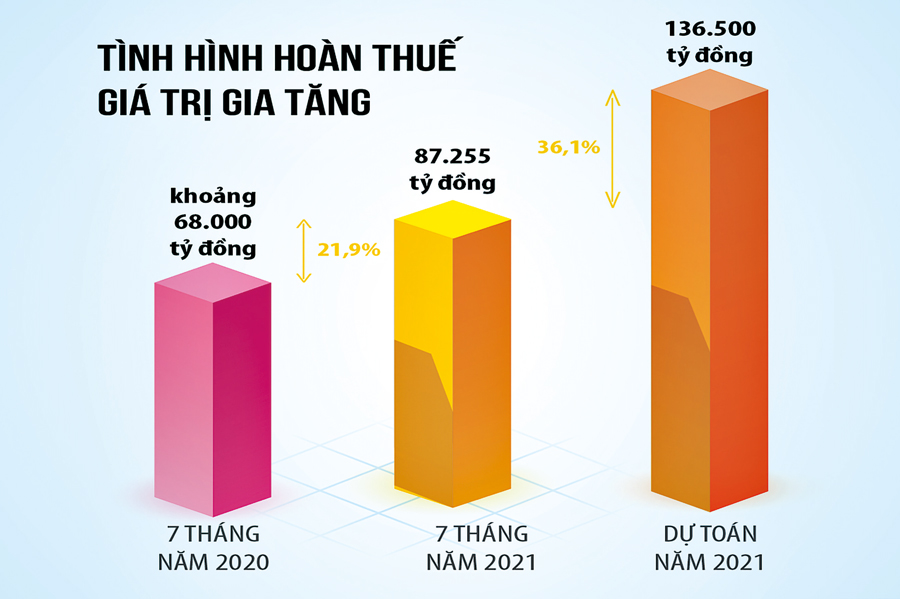

Nguồn: Tổng cục Thuế Đồ họa: Hồng Vân

Cùng với các biện pháp đang được Bộ Tài chính tập trung thực hiện, nhiều chuyên gia nhận định, các ngành, đơn vị chức năng cần nghiên cứu, sửa đổi, bổ sung các văn bản, cơ chế, chính sách liên quan nhằm tạo tính thống nhất, hiệu quả trong tổ chức thực hiện.

Thẩm định chặt hồ sơ cấp phép thành lập doanh nghiệp

Trước những vụ gian lận tiền hoàn thuế giá trị gia tăng (GTGT) bị cơ quan thuế phát hiện, phối hợp với cơ quan công an để khởi tố gần đây, nhiều ý kiến cho rằng, để xử lý tận gốc vấn đề, cần phải siết chặt khâu thẩm định hồ sơ thành lập doanh nghiệp mới. Ông Nguyễn Văn Thức - Chủ tịch Hội đồng thành viên Công ty TNHH Đại lý thuế BCTC cho rằng, thủ tục thành lập doanh nghiệp hiện nay quá dễ khiến nhiều đối tượng lợi dụng thành lập các doanh nghiệp ma để chiếm đoạt tiền hoàn thuế GTGT.

“Hiện nay thủ tục thành lập doanh nghiệp mới quá đơn giản, chỉ cần bỏ ra khoảng 5 - 6 triệu đồng là một cá nhân sẽ có công ty của riêng mình. Thậm chí với các chứng minh thư nhân dân nhặt được, hoặc làm giả mà người ta vẫn thành lập được một công ty, thì chúng ta phải xem lại quy trình kiểm tra hồ sơ” - ông Thức nói.

Ngoài ra, ông Thức cũng cho biết, việc mua bán các pháp nhân hiện nay cũng quá đơn giản và lỏng lẻo, do đó rất nhiều người lợi dụng việc này để làm điều mờ ám. “Họ mua các pháp nhân đã thành lập, đã phát hành hóa đơn, sau đó chuyển đổi giám đốc, cũng như địa chỉ trụ sở và thực hiện việc mua bán hóa đơn trái phép, bất chấp hậu quả mình có thể đối diện với pháp luật” - ông Thức chia sẻ.

Cùng quan điểm trên, luật sư Lê Thị Hồng Vân - Giám đốc Công ty Luật TNHH Labor Law cũng cho rằng, trên thực tế, việc thành lập doanh nghiệp hiện nay quá dễ dàng, thủ tục đơn giản, không cần xác minh lý lịch người đứng đầu doanh nghiệp, cũng như thành viên góp vốn hay cổ đông. “Mặc dù Luật Doanh nghiệp có quy định về cổ đông hoặc thành viên, tuy nhiên khi nộp hồ sơ thành lập, chỉ cần có chứng minh nhân dân, căn cước công dân hoặc hộ chiếu (bản công chứng), ngoài ra, không cần bất kỳ giấy tờ nào khác” - luật sư Vân chia sẻ.

|

Cũng theo luật sư Lê Thị Hồng Vân, trong quy định về vốn, chỉ cần doanh nghiệp tự kê khai vốn điều lệ đăng ký, không cần bất kỳ loại giấy tờ nào xác nhận nguồn vốn, số vốn đó có góp thật hay không.

“Luật Doanh nghiệp có quy định, trong thời hạn 90 ngày thì các thành viên, cổ đông phải nộp đủ số vốn đã đăng ký. Luật Doanh nghiệp cũng có quy định việc xử lý chậm, hoặc không góp đủ số vốn đã đăng ký. Tuy nhiên, chưa có chế tài nào xử phạt đối với hành vi nộp chậm hoặc không nộp đủ số vốn điều lệ như đã đăng ký. Vì vậy, cùng với thủ tục đăng ký thành lập doanh nghiệp dễ dàng, phần vốn góp không có quy định, cũng như chưa có chế tài xử lý nghiêm khắc dẫn đến việc các cá nhân lợi dụng việc này để thành lập doanh nghiệp không nhằm mục đích hoạt động sản xuất kinh doanh thật, mà chỉ là các công ty ma nhằm lừa đảo hoặc trục lợi để chiếm đoạt tài sản” - luật sư Vân nói.

Tăng nặng mức phạt đối với hành vi gian lận tiền hoàn thuế

Để ngăn chặn các hành vi gian lận tiền hoàn thuế giá trị gia tăng, nhiều ý kiến cho rằng, cần tăng thêm mức xử phạt đối với hành vi gian lận tiền hoàn thuế. “Với các quy định xử phạt hiện nay, theo tôi thì chưa đủ răn đe do mức phạt nhiều khi không thấm vào đâu so với số tiền họ có được từ hành vi phạm pháp của mình. Để ngăn chặn các hành vi trục lợi này, ngoài việc tăng mức phạt tiền, phạt tù cao hơn nữa, thì cơ quan quản lý thuế nên có thêm các quy định để hạn chế thấp nhất việc mua bán hóa đơn trái phép” - ông Thức nói.

Là một chuyên gia trong lĩnh vực thuế, chuyên làm các dịch vụ hoàn thuế GTGT, ông Thức cho rằng nên khôi phục lại việc kê khai thuế GTGT phải kèm bảng kê mua vào và bán ra, khi kê khai thuế. Quy định này buộc kế toán phải gõ số hóa đơn, ngày tháng năm, số tiền hàng, tiền thuế… mua bán với đơn vị nào? Cơ quan thuế kiểm tra nhanh trong trường hợp doanh thu cao bất thường cũng rất dễ. “Chúng ta đã bỏ bớt việc này, nhưng trong thực tế làm kế toán, người ta vẫn phải làm bảng kê mua vào và bán ra để theo dõi và đối chiếu khi hạch toán kế toán, cũng như phục vụ quyết toán, hoàn thuế GTGT sau này, việc gửi bảng kê chỉ mất 1-2 phút không chiếm bao lâu trong khâu kê khai thuế cả” - ông Thức nói.

Cũng đồng tình với ý kiến trên, luật sư Lê Thị Hồng Vân cho biết, mặc dù pháp luật đã có những quy định, cũng như những chế tài xử phạt đối với các hành vi gian lận tiền hoàn thuế, tuy nhiên chưa đủ nghiêm khắc để răn đe. “Nếu những doanh nghiệp chỉ vi phạm một lần, hoặc lần đầu có thể bị xử phạt hành chính với mức phạt tiền 1 lần số thuế trốn. Nhưng đối với những doanh nghiệp ma mà mục đích thành lập nhằm thực hiện các hành vi chiếm đoạt tiền thuế, thì mức xử phạt hành chính này không đủ sức răn đe” - luật sư Vân chia sẻ.

Do đó, vị luật sư này đề xuất, đối với những hành vi phải bị truy cứu trách nhiệm hình sự, thì mức phạt cũng không hẳn nghiêm khắc dẫn đến không phát huy được tính nghiêm minh của pháp luật.

“Cần quy định ngưỡng nhất định để hoàn thuế, thời gian hoàn thuế có thể theo quý hoặc theo năm. Cần quy định bắt buộc mọi nghiệp vụ kinh tế của doanh nghiệp, dù lớn hay nhỏ đều phải thanh toán qua ngân hàng nhằm giảm lượng tiền mặt lưu thông trên thị trường, góp phần giảm lạm phát, đồng thời giảm thiểu sự khai khống, khai sai số thuế GTGT đầu vào, giảm thất thu ngân sách nhà nước” - luật sư Vân đề xuất.

| Cần quy định chặt vốn điều lệ, điều kiện góp vốn Nói về sự thiếu chặt chẽ trong quy định thành lập doanh nghiệp mới khiến nhiều đối tượng xấu lợi dụng thành lập “doanh nghiệp ma” để chiếm đoạt trái phép tiền hoàn thuế GTGT, luật sư Lê Thị Hồng Vân cho rằng, Luật Doanh nghiệp và các văn bản hướng dẫn cần có các quy định chặt chẽ hơn về chủ thể thành lập doanh nghiệp, thành viên, cổ đông của doanh nghiệp. Thêm vào đó, cần có quy định chặt chẽ hơn về vốn điều lệ, điều kiện góp vốn và có chế tài xử lý nghiêm khắc đối với việc không hoặc chậm nộp thuế điều lệ. “Nguồn vốn điều lệ đăng ký cần phải có nguồn gốc và được nộp vào tài khoản của một ngân hàng và có giấy xác nhận trước khi thành lập doanh nghiệp. Chỉ khi có những quy định chặt chẽ, rõ ràng thì việc thành lập doanh nghiệp mới đem lại hiệu quả. Các doanh nghiệp đăng ký hoạt động là những doanh nghiệp thật, minh bạch, không phải “doanh nghiệp ma” với mục đích thành lập để lừa đảo, gây ảnh hưởng đến kinh tế và môi trường doanh nghiệp” - luật sư Vân nói. Dưới góc độ quản lý thuế, ông Nguyễn Văn Thức kiến nghị luật nên bắt buộc tất cả những doanh nghiệp mới thành lập phải mua hóa đơn của cơ quan thuế và khai thuế GTGT, cũng như báo cáo tình hình hóa đơn theo tháng ít nhất 1 năm kể từ khi thành lập doanh nghiệp. Các công ty có thay đổi đại diện pháp luật, đồng thời thay đổi luôn trụ sở kinh doanh phải hủy hết hóa đơn cũ còn tồn, bắt buộc mua hóa đơn ở cơ quan thuế để khai báo thuế, báo cáo tình hình sử dụng hóa đơn theo tháng ít nhất 1 năm kể từ năm thay đổi đại diện pháp luật và trụ sở kinh doanh. Tăng cường quản lý thuế đối với doanh nghiệp có doanh thu tăng cao đột biến, hàng tồn kho còn tồn rất lớn… |

Nhật Minh

Nhật Minh

URL: https://thoibaotaichinhvietnam.vn/bai-3-giai-phap-manh-de-chong-that-thu-tien-hoan-thue-gia-tri-gia-tang-92443.html

Print© Thời báo Tài chính Việt Nam