“Báo động đỏ” khi trao tiền cho các doanh nghiệp “tay không bắt giặc”

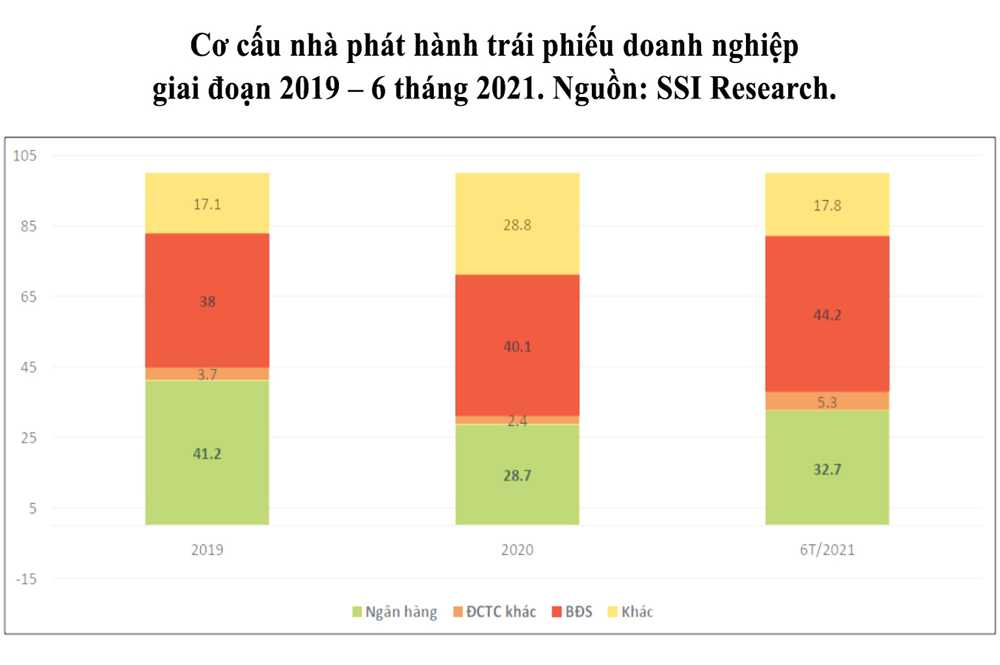

Cơ cấu phát hành trái phiếu doanh nghiệp giai đoạn 2019 - 6 tháng 2021.

Chính vì vậy các chuyên gia cho rằng, nhà đầu tư, đặc biệt là nhà đầu tư cá nhân cần đặt “báo động đỏ” khi trao tiền cho những “con nợ tay không bắt giặc”.

Rủi ro rất cao với trái chủ “tay không bắt giặc”

Theo ông Nguyễn Quang Thuân - Chủ tịch Hội đồng Quản trị FiinRatings, thị trường trái phiếu doanh nghiệp (TPDN) Việt Nam có cơ hội rất lớn để tăng trưởng, nhưng rủi ro cũng rất nhiều. Chủ tịch FiinRatings cũng khẳng định, trên thị trường TPDN đã có hiện tượng “vàng thau lẫn lộn”.

“Chúng tôi có rà soát và thấy rằng, một số doanh nghiệp (DN) có thể phát hành với chi phí vốn lãi suất thấp hơn nhiều so với những doanh nghiệp dự án, do các dự án có tài sản đảm bảo. Tuy nhiên, trong phương pháp luận cơ bản của xếp hạng tín nhiệm cũng như để bảo vệ trái chủ và nhà đầu tư, thì tài sản thế chấp không có giá trị, ngoại trừ trường hợp ngân hàng phát hành riêng lẻ” – ông Nguyễn Quang Thuân nói.

Chuyên gia tài chính ngân hàng Nguyễn Trí Hiếu cũng cho biết, dư luận gần đây rất quan tâm việc lãi suất TPDN tăng cao và được nhiều người hưởng ứng. Trong đó, có rất nhiều trái phiếu được phát hành là của các công ty bất động sản và không có tài sản đảm bảo. “Vấn đề là làm sao các nhà đầu tư có thể kiểm soát được các nhà phát hành sử dụng vốn đúng mục đích?” – TS. Nguyễn Trí Hiếu đặt băn khoăn. “Các nhà đầu tư có nhiều nhà đầu tư cá nhân. Họ ít có khả năng để có thể phân tích các chỉ tiêu tài chính đảm bảo nhà phát hành có khả năng trả nợ. Rất ít nhà đầu tư cá nhân có báo cáo tài chính thường xuyên để theo dõi tình hình tài chính của các nhà phát hành. Chính vì thế rủi ro rất cao, đặc biệt là trái phiếu của các công ty bất động sản” – TS. Nguyễn Trí Hiếu phân tích.

TS. Nguyễn Trí Hiếu còn thông tin thêm, gần đây có một số TPDN được đảm bảo bằng cổ phiếu của các nhà phát hành. Rủi ro của việc này là khi giá trị cổ phiếu ở trên thị trường chứng khoán cao, nhà phát hành không có khả năng trả nợ, thì theo lý thuyết các nhà đầu tư có thể mang cổ phiếu đó bán ra thị trường để thu hồi vốn. Nhưng trên thực tế, nhà phát hành đã mất khả năng trả nợ, thì khi đó tình hình tài chính của doanh nghiệp đang gặp rủi ro cao, giá cổ phiếu trên sàn sẽ giảm sâu hoặc không còn giá trị. “Hãy cẩn thận với trường hợp các nhà phát hành dùng chính cổ phiếu của họ để bảo đảm cho trái phiếu” – TS. Nguyễn Trí Hiếu nhấn mạnh.

Nhà đầu tư mua trái phiếu thuộc ưu tiên gần “bét bảng”

Nhấn mạnh về rủi ro của nhà đầu tư, TS. Nguyễn Trí Hiếu cho rằng, trong trường hợp nhà phát hành bị vỡ nợ, không có khả năng thanh toán, thì tài sản của doanh nghiệp đó sẽ bị thanh lý và số tiền từ thanh lý sẽ được trả cho các nhà đầu tư theo thứ tự ưu tiên. Đầu tiên là đóng thuế, thứ hai là trả lương cho người lao động, thứ ba là thanh toán cho các nhà cung cấp nguyên vật liệu, thứ tư là nợ ngân hàng, thứ năm mới đến các nhà đầu tư trái phiếu và cuối cùng là cổ đông. “Như vậy nhìn ở góc độ rủi ro, trái phiếu có lẽ tốt hơn cổ phiếu một chút, nhưng rủi ro cũng vô cùng cao khi thứ tự ưu tiên bồi thường cũng là gần cuối cùng” – Chuyên gia Nguyễn Trí Hiếu nhấn mạnh.

Luật sư Trương Thanh Đức – Giám đốc Công ty Luật ANVI cũng cho biết, cái khó của nhà đầu tư cá nhân, nhà đầu tư không chuyên nghiệp khi mua trái phiếu là: dù đã được kiểm soát kỹ hơn, chặt hơn, điều kiện đảm bảo nhưng vẫn còn bất cân xứng thông tin. “Doanh nghiệp phát hành góc độ nào cũng là chuyên nghiệp rồi nhưng sẽ chỉ cung cấp thông tin chừng mực nào đó thôi, không sai, không gian nhưng lại không phản ánh hết mức độ rủi ro” – Luật sư Trương Thanh Đức nói.

Với quá trình đảm bảo việc thanh toán, Luật sư Trương Thanh Đức cho hay, nhà đầu tư cá nhân khó xác định trái phiếu doanh nghiệp được bảo lãnh thanh toán hay bảo lãnh phát hành. Ví dụ, khi tư vấn nhân viên ngân hàng chỉ nói bảo lãnh, nhưng nhà đầu tư lại dễ hiểu đó là bảo lãnh thanh toán, trong khi ngân hàng lại chỉ bảo lãnh phát hành.

“Khi phát sinh nguy cơ doanh nghiệp phát hành mất khả năng thanh toán, đối phó không đơn giản chút nào. Nhà đầu tư cá nhân vốn là đối tượng yếu thế nên phải tập hợp lại với nhau, để thúc giục, đôn đốc, chất vấn nhà phát hành, hay ra tòa, đàm phán thương lượng chứ một hai cá nhân thì tiếng nói yếu ớt, không “xi nhê” gì cả. Pháp lý cũng quy định đòi nợ không được thì kiện ra tòa, thi hành án, nhưng cuối cùng vẫn là họ có tiền để trả hay không” – Luật sư Trương Thanh Đức chia sẻ.

* Ông Nguyễn Quang Thuân - Chủ tịch FiinRatings:

Cẩn trọng với rủi ro để tránh đổ vỡ

Nếu nhìn nhận 3 - 5 năm nữa rủi ro gì cho hệ thống tài chính Việt Nam, thì chúng ta cần phải tiếp tục theo dõi và hoàn thiện thị trường TPDN để tránh việc đổ vỡ. Trong bối cảnh dịch bệnh như hiện nay, rất nhiều doanh nghiệp đứt dòng tiền sẽ nảy sinh 2 vấn đề. Một là, trái phiếu là điều kiện để doanh nghiệp tái cấu trúc dài hạn hơn, bởi mô hình kinh doanh của doanh nghiệp vẫn tốt, dòng tiền vẫn có, chỉ là bị lùi lại vài tháng do Covid-19. Hai là, một số doanh nghiệp hoặc ngành nghề sẽ bị đứt thanh khoản, việc này hệ lụy đang diễn ra.

*Ông Đỗ Ngọc Quỳnh – Tổng Thư ký Hiệp hội Thị trường trái phiếu Việt Nam:

Để thị trường lành mạnh cần sự phát triển đồng bộ ở tất cả cấu phần

Để đảm bảo một thị trường trái phiếu nói riêng và thị trường vốn nói chung được lành mạnh, chúng ta cần một sự phát triển đồng bộ ở tất cả cấu phần. Không thể chỉ nói đến vai trò của nhà phát hành, nhà đầu tư hay Chính phủ, mà cần có sự đồng bộ của cả các đơn vị trung gian tài chính, cơ sở hạ tầng, hệ thống pháp lý… Nhưng chúng ta cần phải cân bằng giữa rủi ro và lợi ích. Đứng ở góc độ đầu tư, phải lựa chọn một điểm dừng trong mối quan hệ giữa rủi ro và lợi ích. Cơ quan quản lý nhà nước muốn nền kinh tế phát triển, nhưng phải lành mạnh, không gây ra khủng hoảng và đứt gãy. Việc làm thế nào để cân bằng lợi ích này là vô cùng quan trọng. Cũng tương tự với doanh nghiệp, nếu muốn phát hành ra công chúng, tiếp cận được với nhà đầu tư rộng hơn, thì phải đáp ứng những yêu cầu chặt chẽ hơn, nâng cao sự minh bạch, phải có xếp hạng tín nhiệm, niêm yết để giao dịch trên thị trường.

Duy Thái

Duy Thái

URL: https://thoibaotaichinhvietnam.vn/bao-dong-do-khi-trao-tien-cho-cac-doanh-nghiep-tay-khong-bat-giac-92507.html

Print© Thời báo Tài chính Việt Nam