Sớm triển khai gói hỗ trợ hơn 21 nghìn tỷ đồng vào cuộc sống

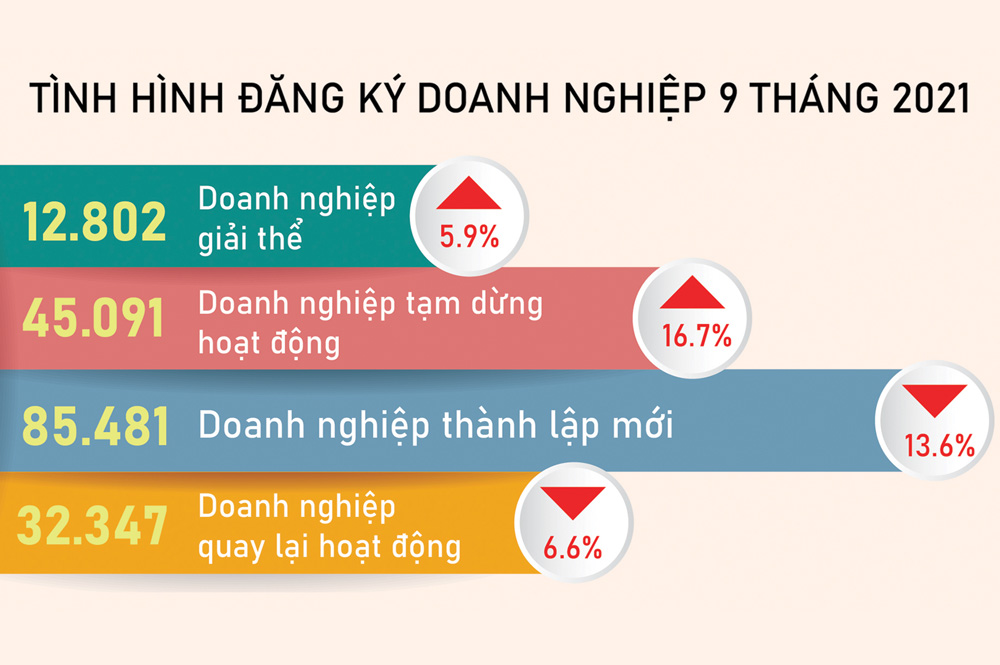

Nguồn: Tổng cục Thống kê. Đồ họa: Hồng Vân

Để chính sách sớm đi vào cuộc sống, dự thảo nghị định được xây dựng đảm bảo nguyên tắc đơn giản, minh bạch, dễ thực hiện, tạo thuận lợi tối đa cho doanh nghiệp.

Gói hỗ trợ thúc đẩy tăng trưởng

Từ thời điểm đầu năm 2020, khi dịch Covid-19 gây ảnh hưởng tiêu cực tới kinh tế- xã hội trong nước, Bộ Tài chính đã theo sát diễn biến thực tế, kịp thời trình cấp có thẩm quyền ban hành và triển khai nhiều giải pháp về thuế, phí, lệ phí và tiền thuê đất nhằm hỗ trợ doanh nghiệp, người dân. Năm 2020, Chính phủ đã thực hiện nhiều giải pháp hỗ trợ như gia hạn thời gian nộp thuế, tiền thuê đất; miễn, giảm các khoản thuế, phí, lệ phí, tiền thuê đất, với tổng giá trị khoảng 129 nghìn tỷ đồng (trong đó số gia hạn khoảng 97,5 nghìn tỷ đồng; số miễn, giảm là hơn 31,5 nghìn tỷ đồng).

Trong thời gian vừa qua của năm 2021, Chính phủ đã tiếp tục gia hạn thời hạn nộp thuế, tiền thuê đất cũng như miễn, giảm các khoản thuế, phí và lệ phí, với số tiền ước tính khoảng 118 nghìn tỷ đồng.

Các giải pháp hỗ trợ về thuế, phí, lệ phí và tiền thuê đất nêu trên nhận được sự đồng tình từ dư luận. Nhiều đại biểu Quốc hội, chuyên gia kinh tế, doanh nghiệp đã đồng tình đánh giá cao nỗ lực vừa qua của Chính phủ, Bộ Tài chính. Khi dịch bệnh ảnh hưởng tiêu cực đến nền kinh tế, cũng như tình hình thực hiện nhiệm vụ thu ngân sách, ngành Tài chính, cùng lúc lại phải triển khai nhiều giải pháp về thuế, phí, lệ phí hỗ trợ người dân và doanh nghiệp, cũng như tăng chi cho công tác chống dịch.

|

Tuy nhiên, Bộ Tài chính đã chủ động vào cuộc, triển khai nhanh chóng chỉ đạo của Chính phủ, Thủ tướng Chính phủ về các gói giải pháp hỗ trợ người dân và doanh nghiệp. Những gói hỗ trợ này được đánh giá là kịp thời, có tác động tích cực và được cộng đồng doanh nghiệp, nhân dân đánh giá cao, góp phần tháo gỡ khó khăn, ổn định hoạt động sản xuất kinh doanh và duy trì tăng trưởng của năm 2020 cũng như kết quả đạt được trong 6 tháng đầu năm 2021.

Nhưng đợt dịch thứ 4 vừa qua hết sức nghiêm trọng. Dịch bệnh đã và đang ảnh hưởng nặng nề tới hoạt động của doanh nghiệp, người dân; đặc biệt là doanh nghiệp có quy mô nhỏ và vừa, hộ kinh doanh, cá nhân kinh doanh và hoạt động sản xuất kinh doanh trong các ngành nghề như du lịch, vận tải, lưu trú và ăn uống, thể thao và giải trí, báo chí, truyền hình... Nhằm kịp thời có giải pháp hỗ trợ hoạt động sản xuất kinh doanh phù hợp với tình hình thực tế, Bộ Tài chính đã trình Chính phủ trình Ủy ban Thường vụ Quốc hội ban hành nghị quyết về một số giải pháp nhằm hỗ trợ doanh nghiệp, người dân chịu tác động của dịch Covid-19.

Chính sách miễn, giảm đơn giản, dễ thực hiện

Để chính sách sớm đi vào cuộc sống, Bộ Tài chính đã hoàn thiện dự thảo nghị định hướng dẫn thực hiện. Nghị định được xây dựng đảm bảo nguyên tắc đơn giản, minh bạch, dễ hiểu, dễ thực hiện và phù hợp với thực tiễn; tạo thuận lợi tối đa cho doanh nghiệp, người dân, khuyến khích các doanh nghiệp, người dân sớm khôi phục sản xuất kinh doanh.

Về giảm thuế thu nhập doanh nghiệp (TNDN), theo quy định, thực hiện giảm 30% số thuế TNDN phải nộp của năm 2021 đối với trường hợp người nộp thuế (theo quy định của Luật Thuế TNDN) có tổng doanh thu năm 2021 không quá 200 tỷ đồng và tổng doanh thu năm 2021 giảm so với tổng doanh thu năm 2019. Không áp dụng tiêu chí tổng doanh thu năm 2021 đối với trường hợp người nộp thuế mới thành lập, người nộp thuế chuyển đổi loại hình doanh nghiệp, chuyển đổi hình thức sở hữu, hợp nhất, sáp nhập, chia, tách, giải thể, phá sản trong kỳ tính thuế năm 2021. Về vấn đề này, dự thảo nghị định đã quy định rõ; đồng thời bổ sung quy định việc xác định tổng doanh thu năm 2019 trong trường hợp doanh nghiệp mới thành lập, doanh nghiệp chuyển đổi loại hình doanh nghiệp, chuyển đổi hình thức sở hữu, hợp nhất, sáp nhập, chia tách trong kỳ tính thuế TNDN năm 2019 hoạt động không đủ 12 tháng, để làm căn cứ so sánh với tổng doanh thu năm 2021.

Đặc biệt, tại dự thảo nghị định này đã quy định rõ về miễn thuế đối với hộ cá nhân kinh doanh. Theo đó, thực hiện miễn thuế thu nhập cá nhân (TNCN), thuế giá trị gia tăng (GTGT) và các loại thuế khác phải nộp phát sinh từ hoạt động sản xuất kinh doanh của các tháng trong quý III và quý IV của năm 2021 đối với hộ kinh doanh, cá nhân kinh doanh trong mọi ngành nghề, địa bàn, các hình thức, phương pháp khai thuế, nộp thuế. Theo quy định của các luật thuế hiện hành, hộ kinh doanh, cá nhân kinh doanh tùy thuộc theo hoạt động sản xuất kinh doanh phải nộp các sắc thuế tương ứng như thuế TNCN, thuế GTGT, thuế tiêu thụ đặc biệt, thuế tài nguyên, thuế bảo vệ môi trường.

Ngoài ra, để tạo thuận lợi cho cả người nộp thuế và cơ quan thuế thì cũng cần hướng dẫn rõ về trình tự, thủ tục thực hiện. Do đó, dự thảo nghị định quy định rõ việc miễn các khoản thuế phải nộp phát sinh từ hoạt động sản xuất kinh doanh của các tháng trong quý III và quý IV/2021 đối với hộ, cá nhân kinh doanh và quy trình, thủ tục thực hiện kèm theo các biểu mẫu quy định cụ thể tại dự thảo nghị định. Về đối tượng áp dụng, bao gồm: Hộ, cá nhân kinh doanh là cá nhân cư trú hoạt động trong mọi ngành nghề, địa bàn, hình thức khai thuế, nộp thuế, trừ cá nhân có thu nhập từ sản phẩm, dịch vụ nội dung thông tin số.

| Hơn hết vẫn phải coi doanh nghiệp là trung tâm phát triển Theo ước tính của Bộ Tài chính, các giải pháp thực hiện theo nghị quyết của Ủy ban Thường vụ Quốc hội dự kiến sẽ có tác động giảm thu ngân sách nhà nước (NSNN) năm 2021 khoảng 21,3 nghìn tỷ đồng. Để khắc phục và bù đắp các tác động đến thu NSNN trong ngắn hạn cũng như đảm bảo sự chủ động trong điều hành dự toán NSNN, Bộ Tài chính sẽ phối hợp với các bộ, ngành có liên quan và địa phương chú trọng chỉ đạo thực hiện và triển khai hiệu quả các luật thuế. Đồng thời, Bộ Tài chính tiếp tục cải cách hiện đại hóa hệ thống thuế, đơn giản hóa thủ tục hành chính thuế; quyết liệt quản lý thu NSNN, tập trung triển khai kịp thời, có hiệu quả các nhóm giải pháp quản lý thu, chống thất thu, chuyển giá, trốn thuế, kịp thời thu đúng, thu đủ về NSNN. Theo chuyên gia kinh tế Nguyễn Minh Phong, đành rằng các giải pháp về thuế, phí và lệ phí như nêu trên có thể sẽ làm giảm nguồn thu trong ngắn hạn. Nhưng cái được lớn nhất là hỗ trợ doanh nghiệp, khi sản xuất - kinh doanh phát triển, doanh nghiệp mạnh lên thì sự gia tăng về quy mô nền kinh tế sẽ làm cho nguồn thu NSNN nhiều lên, không chỉ bù đắp số giảm thu do thay đổi chính sách, mà còn tăng thu NSNN so với dự toán được giao. “Có thể thấy rằng, những tác động của dịch bệnh trong thời gian tới vẫn khó dự đoán. Tuy trong trước mắt mục tiêu thu ngân sách dù vẫn là nhiệm vụ trọng tâm, song quan trọng hơn hết lúc này vẫn là các chính sách hỗ trợ doanh nghiệp, coi doanh nghiệp là trung tâm để phát triển. Chỉ có hướng đi đó, mới thúc đẩy tăng trưởng, quay trở lại có đóng góp về cho ngân sách” - ông Nguyễn Minh Phong cho biết. |

Minh Anh

Minh Anh

URL: https://thoibaotaichinhvietnam.vn/som-trien-khai-goi-ho-tro-hon-21-nghin-ty-dong-vao-cuoc-song-92659.html

Print© Thời báo Tài chính Việt Nam