Bài Cuối: Ứng dụng công nghệ thông tin để chống gian lận hoàn thuế

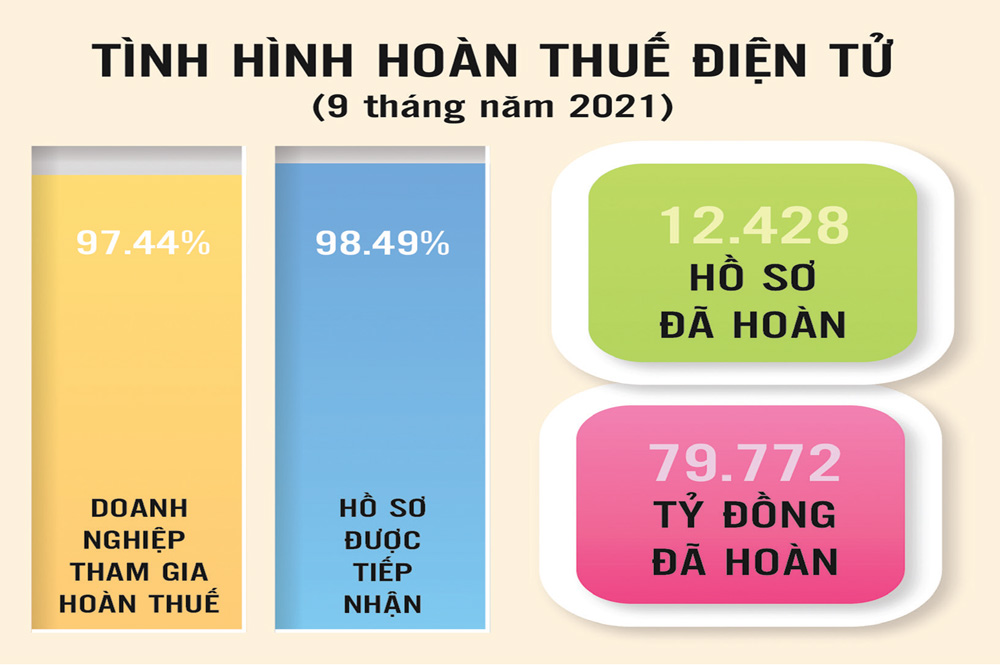

Nguồn: Tổng cục Thuế. Đồ họa: Hồng Vân

>> Bài 4: Cơ quan thuế, hải quan phối hợp chặt chẽ

Kiểm soát hồ sơ hoàn thuế bằng ứng dụng điện tử

Để tiết kiệm thời gian, công sức của cả cơ quan thuế và người nộp thuế trong giải quyết thủ tục hoàn thuế giá trị gia tăng (GTGT) cho doanh nghiệp, từ năm 2017 Tổng cục Thuế đã thực hiện thí điểm tiếp nhận hồ sơ hoàn thuế theo phương thức điện tử. Theo đó, hồ sơ đề nghị hoàn thuế của doanh nghiệp gửi cơ quan thuế được thực hiện qua mạng. Đây là bước đột phá mới trong lĩnh vực giải quyết thủ tục hoàn thuế của cơ quan thuế đối với doanh nghiệp.

Việc giải quyết hồ sơ hoàn thuế qua mạng không chỉ giúp quá trình tiếp nhận, giải quyết hồ sơ hoàn thuế công khai, minh bạch, mà còn giúp hạn chế tiêu cực phát sinh; giúp cho cơ quan thuế dễ dàng kiểm tra, rà soát trên hệ thống rất thuận lợi; qua đó chống thất thu tiền hoàn thuế GTGT. Ông Vũ Chí Hùng - Phó Tổng cục trưởng Tổng cục Thuế cho biết, để nâng cao hiệu quả công tác chống thất thu trong lĩnh vực hoàn thuế GTGT, Tổng cục Thuế cũng đang chuẩn bị những điều kiện cần thiết để đưa hóa đơn điện tử vào áp dụng trong thực tiễn, theo quy định của Luật Quản lý thuế số 38. “Việc sử dụng hóa đơn điện tử không chỉ tạo điều kiện thuận lợi cho người nộp thuế, mà còn tích cực vào việc góp phần ngăn ngừa hành vi vi phạm về hoàn thuế” - ông Hùng nói.

|

Để khắc phục những hạn chế trong quản lý hoàn thuế GTGT, ông Lưu Mạnh Tưởng - Phó Tổng cục trưởng Tổng cục Hải quan cho hay, bên cạnh việc tiếp tục đề xuất hoàn thiện hành lang pháp lý, cơ quan hải quan đã có đề xuất giải pháp quản lý chặt chẽ đối với lĩnh vực cấp phép hoạt động của doanh nghiệp; trong đó sớm xây dựng và vận hành hệ thống cơ sở dữ liệu thông tin về doanh nghiệp giữa cơ quan thuế, hải quan và kế hoạch đầu tư để theo dõi, quản lý, kịp thời phát hiện, xử lý vi phạm ngay khi có dấu hiệu bất thường.

Xây dựng cơ sở dữ liệu lớn về người nộp thuế

Để kiểm soát thông tin về tình hình hoàn thuế GTGT của doanh nghiệp, Tổng cục Thuế đang xây dựng cơ sở dữ liệu lớn (Big Data) về người nộp thuế, trong đó có các thông tin về tình hình thực hiện nghĩa vụ thuế của doanh nghiệp, quản lý hóa đơn điện tử, cũng như hoàn thuế GTGT. Ông Phạm Quang Toàn - Cục trưởng Cục Công nghệ thông tin (Tổng cục Thuế) cho biết, Tổng cục Thuế đã thiết kế hệ thống quản lý hóa đơn điện tử của cơ quan thuế bao gồm: cổng lập hóa đơn trực tiếp của Tổng cục Thuế, cổng tiếp nhận dữ liệu hóa đơn điện tử và hệ thống xử lý dữ liệu hoá đơn điện tử. Điều này cho phép cơ quan thuế quản lý hóa đơn điện tử một cách chặt chẽ, góp phần chống thất thu trong hoàn thuế GTGT.

Trong lĩnh vực hải quan, ngoài việc xây dựng và vận hành cơ hệ thống cơ sở dữ liệu thông tin về doanh nghiệp, từ ngày 1/9/2020, Tổng cục Hải quan cũng đã cho thí điểm hệ thống miễn, giảm, hoàn, không thu thuế, xử lý tiền thuế nộp thừa điện tử (gọi tắt là hệ thống MGH), tại Cục Hải quan TP. Hà Nội và Cục Hải quan tỉnh Bắc Ninh, sau đó triển khai trên toàn quốc từ ngày 23/11/2020. Việc triển khai hệ thống MGH góp phần đẩy nhanh công tác xử lý miễn, giảm, hoàn thuế chính xác tại các đơn vị trực tiếp thực hiện nghiệp vụ.

Hệ thống cũng đảm bảo đáp ứng nhanh chóng, chính xác và thống kê số liệu miễn, giảm, hoàn, không thu và xử lý tiền thuế nộp thừa, đặc biệt là khi có yêu cầu báo cáo số liệu miễn, giảm, hoàn thuế, không thu thuế và xử lý tiền thuế nộp thừa. Ưu điểm lớn nhất của hệ thống này chính là giảm thiểu sự tiếp xúc trực tiếp, qua đó giảm nguy cơ phát sinh tiêu cực, móc nối giữa cán bộ làm thủ tục với DN như một số vụ việc đã xảy ra trước đây.

Ông Phạm Văn Hồng - Phó Trưởng Phòng Thuế xuất nhập khẩu, Cục Hải quan TP. Hồ Chí Minh cho biết, hiện nay cơ quan hải quan đang kiểm tra các hồ sơ, thủ tục hoàn thuế GTGT của doanh nghiệp thông qua các bản scan gửi trên hệ thống MGH, để sớm phát hiện dấu hiệu rủi ro. Sắp tới, hệ thống này sẽ được liên kết với hệ thống kế toán để cập nhật các quyết định hoàn thuế đã hoàn và liên kết với các dữ liệu tờ khai kê khai trong quá trình nhập khẩu để việc kiểm soát được toàn diện hơn.

Trong quá trình triển khai Hệ thống MGH từ cuối tháng 11/2020 đến nay, các vướng mắc, kiến nghị của hải quan địa phương cũng như DN đã liên tục được Tổng cục Hải quan cập nhật, xử lý để đảm bảo việc thực hiện áp dụng trong toàn ngành thống nhất, phát huy hết tính ưu việt và hiệu quả của hệ thống; tạo thuận lợi cho hoạt động sản xuất kinh doanh của DN cũng như phòng ngừa gian lận thương mại. Mặt khác, Tổng cục Hải quan đã có kế hoạch triển khai tái thiết kế tổng thể hệ thống công nghệ thông tin để khắc phục hạn chế của các hệ thống vệ tinh hiện nay, trong đó có hệ thống MGH.

| Doanh nghiệp có rủi ro phải áp dụng hóa đơn điện tử có mã Theo quy định của Luật Quản lý thuế số 38 và Nghị định 123/2020/NĐ-CP của Chính phủ, người nộp thuế có rủi ro về hóa đơn phải sử dụng hóa đơn điện tử có mã của cơ quan thuế, không phân biệt giá trị từng lần bán hàng hóa, cung cấp dịch vụ. Để xác định khi nào được cho là có rủi ro về thuế, dự thảo thông tư hướng dẫn Nghị định 123 nêu rõ những trường hợp có rủi ro về thuế, gồm: Doanh nghiệp có vốn chủ sở hữu dưới 15 tỷ đồng; doanh nghiệp thuộc trường hợp có rủi ro cao về phát hành, sử dụng hóa đơn. Đối với trường hợp doanh nghiệp có vốn chủ sở hữu dưới 15 tỷ đồng, khi có một trong các dấu hiệu sau thì được coi là có rủi ro về thuế: Doanh nghiệp không có quyền sở hữu, sử dụng hợp pháp các cơ sở vật chất (phù hợp với ngành nghề kinh doanh trên đăng ký thuế) như: nhà máy, xưởng sản xuất, kho hàng, phương tiện vận tải, cửa hàng và các cơ sở vật chất khác. Các dấu hiệu khác như: Doanh nghiệp kinh doanh trong lĩnh vực khai thác đất, đá, cát, sỏi; doanh nghiệp có giao dịch qua ngân hàng đáng ngờ theo quy định của pháp luật về phòng, chống rửa tiền; doanh nghiệp có doanh thu từ việc bán hàng hóa, cung cấp dịch vụ cho các doanh nghiệp khác mà chủ doanh nghiệp này có mối quan hệ cha mẹ, vợ chồng, anh chị em ruột, hoặc quan hệ liên kết sở hữu chéo chiếm tỷ lệ 50% trên tổng doanh thu kinh doanh trên tờ khai quyết toán thuế thu nhập doanh nghiệp của năm quyết toán... Đối với trường hợp doanh nghiệp rủi ro cao về phát hành, sử dụng hóa đơn, theo dự thảo thông tư, các dấu hiệu nhận biết như: cơ sở kinh doanh mới thành lập (hoạt động dưới 12 tháng) không có vốn điều lệ theo quy định, đăng ký kinh doanh nhiều ngành nghề, chủ doanh nghiệp đăng ký kinh doanh tại địa phương khác nơi đăng ký hộ khẩu thường trú; cơ sở kinh doanh siêu thị, dịch vụ ăn uống, nhà hàng, khách sạn; kinh doanh vận tải... |

Nhật Minh - Hồng Vân

Nhật Minh - Hồng Vân

URL: https://thoibaotaichinhvietnam.vn/bai-cuoi-ung-dung-cong-nghe-thong-tin-de-chong-gian-lan-hoan-thue-92664.html

Print© Thời báo Tài chính Việt Nam