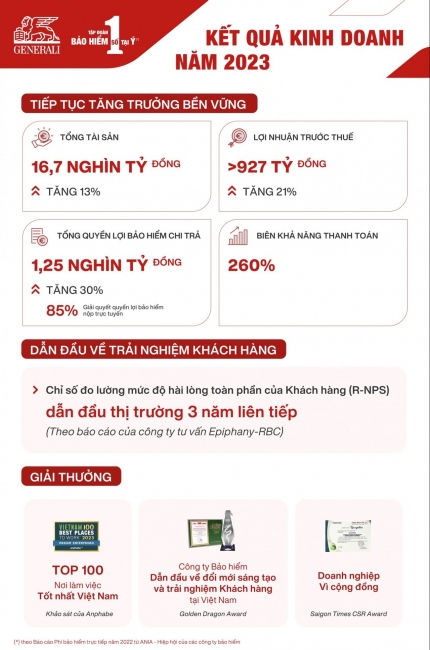

“Ép” khách hàng mua bảo hiểm là hành vi bị cấm

Pháp luật về kinh doanh bảo hiểm đã có các quy định nhằm đảm bảo việc tham gia bảo hiểm là tự nguyện, trên cơ sở nhu cầu và khả năng tài chính của khách hàng; nghiêm cấm việc lợi dụng chức vụ, quyền hạn nhằm ép buộc khách hàng giao kết hợp đồng bảo hiểm.

Đối với kênh phân phối bảo hiểm qua ngân hàng, Thông tư liên tịch số 86/2014/TTLT/BTC-NHNN đã quy định tổ chức tín dụng có nghĩa vụ: “Giải thích cho khách hàng các sản phẩm bảo hiểm được phân phối thông qua tổ chức tín dụng, chi nhánh ngân hàng nước ngoài không phải là sản phẩm của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài và không mang tính bắt buộc”.

|

| Nhân viên của các tổ chức tín dụng tham gia tư vấn, chào bán bảo hiểm phải được đào tạo kiến thức về bảo hiểm . Ảnh: Duy Dũng |

Cùng với đó, nhằm ràng buộc và đề cao trách nhiệm của doanh nghiệp bảo hiểm (DNBH) trong hoạt động với đại lý tổ chức, pháp luật quy định, DNBH phải chịu toàn bộ trách nhiệm đối với các hoạt động của đại lý tổ chức trong các giao dịch bảo hiểm. Như vậy, trong trường hợp nhân viên ngân hàng tư vấn sai hoặc không đầy đủ, vi phạm hợp đồng đại lý bảo hiểm, gây thiệt hại đến quyền, lợi ích hợp pháp của người được bảo hiểm thì DNBH vẫn phải là người chịu trách nhiệm về hợp đồng bảo hiểm do tổ chức tín dụng thu xếp giao kết.

Ngoài ra, pháp luật cũng quy định, nhân viên của các tổ chức tín dụng tham gia tư vấn, chào bán bảo hiểm phải được đào tạo kiến thức về bảo hiểm và thị trường bảo hiểm, nhằm hiểu đúng, hiểu rõ về sản phẩm tư vấn cho khách hàng.

Một chuyên gia trong ngành bảo hiểm chia sẻ, sự phát triển rất nhanh của kênh bán bảo hiểm thông qua các ngân hàng đã dẫn tới tình trạng nhân viên ngân hàng tư vấn không đầy đủ, gây hiểu nhầm về sản phẩm bảo hiểm với sản phẩm ngân hàng, đặc biệt đối với các sản phẩm bảo hiểm liên kết đầu tư. Một số nhân viên tín dụng thì “gợi ý” khách hàng tham gia hợp đồng bảo hiểm nhân thọ khi có nhu cầu vay vốn ngân hàng, từ đó có thể có sự biến tướng của “gợi ý”, làm mất đi tính tự nguyện tham gia hợp đồng của khách hàng. Vị chuyên gia này cũng khẳng định, những hiện tượng “ép buộc” là hành vi pháp luật nghiêm cấm, hoặc “gợi ý” làm sai lệch và có tác động không tốt tới hoạt động phân phối bảo hiểm qua kênh ngân hàng.

Quy định pháp lý để tăng chất lượng phát triển

Theo bà Phạm Thu Phương – Phó Cục trưởng Cục Quản lý, giám sát bảo hiểm (Bộ Tài chính), thời gian qua, các cơ quan quản lý đã tích cực sửa đổi và bổ sung những quy định về hoạt động bancassurance dành cho DNBH và ngân hàng để tạo hành lang pháp lý vững chắc bảo vệ lợi ích cho khách hàng lẫn doanh nghiệp, đảm bảo ngành bảo hiểm phát triển an toàn và bền vững.

Luật Kinh doanh bảo hiểm (sửa đổi) đã bổ sung một số quy định đối với hoạt động của đại lý bảo hiểm tổ chức, bao gồm các quy định liên quan đến trình độ năng lực của các cán bộ phụ trách hoạt động đại lý bảo hiểm trong các tổ chức đại lý (trong đó có cả ngân hàng). Đồng thời, luật cũng giao Bộ Tài chính quy định chi tiết về trách nhiệm của tổ chức đại lý (bao gồm các tổ chức tín dụng) trong việc tư vấn, giới thiệu, chào bán sản phẩm bảo hiểm cho khách hàng.

| Nỗ lực triển khai để nâng cao tỷ lệ duy trì hợp đồng bảo hiểm Các doanh nghiệp bảo hiểm đang nỗ lực triển khai các biện pháp nhằm nâng cao tỷ lệ duy trì hợp đồng bảo hiểm khai thác qua ngân hàng, như triển khai đa dạng các kênh thu phí trên nền tảng trực tuyến và tại ngân hàng, tạo thuận lợi cho khách hàng nộp phí bảo hiểm, triển khai các chương trình chăm sóc khách hàng, áp dụng đa dạng các công cụ nhắc phí như SMS, gọi điện, email,…, gắn tỷ lệ duy trì hợp đồng với chính sách thi đua, khen thưởng dành cho nhân viên ngân hàng. Nhiều doanh nghiệp bảo hiểm có tỷ lệ cuộc gọi chào mừng khách hàng (welcome call) đạt 100%. Bên cạnh việc gọi điện cho khách hàng, các doanh nghiệp bảo hiểm cũng tích cực áp dụng “mystery shopping” - một hình thức khảo sát ẩn danh để kiểm tra và đánh giá lại chất lượng tư vấn của các nhân viên bán hàng. |

Lãnh đạo Cục Quản lý, giám sát bảo hiểm cho biết thêm, hiện đang trong quá trình xây dựng các văn bản hướng dẫn Luật Kinh doanh bảo hiểm. Tại các văn bản này, bên cạnh các quy định hiện hành về bảo vệ người tham gia bảo hiểm và tạo thuận lợi cho DNBH - ngân hàng phát triển hoạt động phân phối bảo hiểm qua ngân hàng, Bộ Tài chính dự kiến trình Chính phủ xem xét ban hành các quy định liên quan đến trình độ, năng lực của cán bộ phụ trách hoạt động đại lý bảo hiểm, điều kiện về việc thiết lập quy trình giám sát hoạt động đại lý tổ chức, đảm bảo các đại lý tổ chức bố trí các nguồn lực tương xứng với yêu cầu của hoạt động tư vấn, chào bán bảo hiểm.

“Dự kiến sẽ bổ sung nhóm quy định về các tài liệu minh họa bán hàng phải do DNBH thực hiện và quản lý, đại lý tổ chức không được tự ý in hay thay đổi nội dung, không được hứa hẹn những khoản lợi nhuận không chắc chắn hoặc trình bày sản phẩm sai lệch, không được tạo ra ấn tượng giả tạo, lừa dối hoặc cạnh tranh không lành mạnh...” – bà Phạm Thu Phương cho hay.

Ngoài ra, để tăng cường trách nhiệm của tổ chức đại lý trong việc tư vấn sản phẩm, dự kiến sẽ bổ sung nhóm quy định liên quan đến trách nhiệm cung cấp đầy đủ, chính xác, thông tin cho bên mua bảo hiểm, quản lý chất lượng của nhân viên tư vấn trong tổ chức đại lý; bổ sung trách nhiệm của DNBH trong việc kiểm tra, đánh giá và đảm bảo chất lượng dịch vụ đại lý bảo hiểm, đặc biệt là đối với kênh ngân hàng.