Công cụ chống thất thu thuế hiệu quả

Nguồn Tổng cục Thuế

Trả lời phóng viên TBTCVN, Luật sư (LS) Nguyễn Minh Anh - Giám đốc công ty Luật Trí Minh cho rằng, quy định sàn thương mại điện tử kê khai, nộp thuế thay cho người kinh doanh sẽ là công cụ chống thất thu thuế tốt nếu xây dựng được cơ chế thực hiện rõ ràng, đồng bộ và thống nhất giữa cơ quan thuế và các sàn. Nguyên tắc cốt lõi là cơ quan thuế cần xem sàn như là một bên phối hợp để đáp ứng nhu cầu kết nối, cung cấp thông tin trên dữ liệu sẵn có.

PV: Theo quy định tại Thông tư 40/2021/TT-BTC của Bộ Tài chính mới ban hành, sàn thương mại điện tử (TMĐT) sẽ thực hiện kê khai, nộp thuế thay người kinh doanh. Ông có nhận định gì về quy định này?

LS. Nguyễn Minh Anh: Trên thế giới, một số sàn TMĐT ví dụ như eBay đã thông báo rõ người bán hàng có trách nhiệm phải chịu các khoản thuế và phí bao gồm: Thuế doanh thu, thuế thu nhập và thuế nhập khẩu (với người mua ở nước ngoài). Các loại thuế trên trích từ các đơn hàng sẽ được eBay thu hộ và nộp cho cơ quan thuế nước sở tại thay cho người bán; khi người mua thực hiện mua hàng từ người bán ở nước ngoài, thì giao dịch này phải thuộc đối tượng chịu thuế ở nơi tiêu thụ (nơi người mua ở).

|

| LS. Nguyễn Minh Anh |

Tại Trung Quốc, ngoài việc thực hiện thu hộ, nộp hộ thuế cho người bán, cơ quan thuế còn yêu cầu doanh nghiệp kinh doanh sàn điện tử phải xuất hóa đơn cho khách hàng, đồng thời, khai báo thông tin về hoạt động mua bán, các thông tin về thuế có liên quan của các giao dịch cho cơ quan thuế và lưu trữ các thông tin này trong tối thiểu 3 năm. Điều này giúp cho việc thu thuế trở nên dễ dàng hơn và dễ kiểm soát.

Hoạt động kinh doanh TMĐT ở Việt Nam những năm gần đây chứng kiến sự bùng nổ mạnh mẽ. Tuy nhiên có thể thấy rằng, thu thuế cá nhân kinh doanh TMĐT xưa nay vẫn được coi là một “điểm đen” trong công tác thu ngân sách, bởi số lượng các hộ cá nhân kinh doanh lớn, phức tạp, ý thức tuân thủ pháp luật còn hạn chế. Thực tế thì từ trước đến nay, việc kiểm soát đối tượng nộp thuế tự kê khai, đóng thuế thu nhập cá nhân (TNCN) trên các sàn TMĐT gặp nhiều khó khăn và nhiều khi không chính xác, dẫn đến rất nhiều trường hợp các cơ quan thuế phải truy vết để yêu cầu đóng thuế bổ sung. Không chỉ có vậy, nếu giữ phương pháp quản lý thuế truyền thống sẽ tốn rất nhiều nguồn lực, thời gian và chi phí quản lý, trong khi số thu từ khu vực này chiếm tỷ trọng không lớn trong tổng thu ngân sách.

Kết hợp với xu hướng các sàn TMĐT trên thế giới đã và đang thực hiện việc kê khai và nộp thuế thay, Thông tư 40 đã quy định vấn đề này với mục đích chính là nhằm tránh thất thu thuế. Đây là một điểm sáng để hạn chế những rủi ro, tạo sự công bằng, minh bạch cho nền kinh tế. Tuy nhiên, theo quy định tại khoản 1 điều 24 Luật Thuế TNCN thì sàn TMĐT không thuộc đối tượng có nghĩa vụ kê khai, khấu trừ thuế TNCN của người bán, bởi sàn không phải đơn vị "trả thu nhập" mà chỉ cung cấp hạ tầng công nghệ để kết nối người bán với người mua, giúp họ thực hiện giao dịch. Vì vậy, quy định mới này sẽ chỉ là công cụ chống thất thu thuế tốt nếu xây dựng được cơ chế thực hiện rõ ràng, đồng bộ và thống nhất giữa cơ quan thuế và các sàn TMĐT.

PV: Hiện có một số ý kiến lo ngại về những khó khăn khi thực hiện quy định này, quan điểm của ông về vấn đề này thế nào?

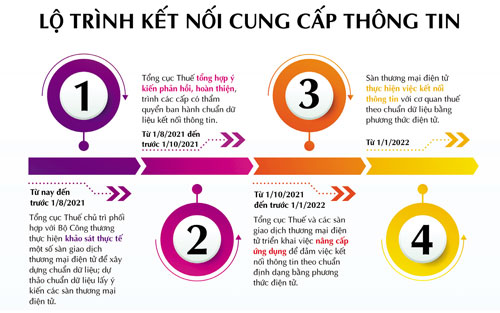

LS. Nguyễn Minh Anh: Các sàn TMĐT hiện tại chưa chuẩn bị đầy đủ các nguồn lực về công nghệ cũng như nhân sự để đáp ứng các yêu cầu của cơ quan thuế nên áp dụng ngay sẽ tạo gánh nặng cho các sàn là thực tế. Tuy nhiên, theo thông tin từ Tổng cục Thuế thì việc khai thay và nộp thuế thay trên các sàn TMĐT sẽ chưa phải thực hiện ngay từ ngày 01/8/2021. Tổng cục Thuế cũng đã xây dựng lộ trình cũng như lấy ý kiến của nhiều cơ quan, đơn vị, đặc biệt là các sàn TMĐT và sẽ triển khai sau khi đã nghiên cứu được lộ trình phù hợp. Đó là một động thái phù hợp và giúp các sàn TMĐT thực hiện quy định khả thi hơn.

Ở góc độ người kinh doanh thì tôi cho rằng, quy định này sẽ tạo thuận lợi cho người kinh doanh trong thực hiện nghĩa vụ thuế. Có thể thấy các nền kinh tế phát triển như Anh, Đức, Australia hay Mỹ, cơ quan thuế đã triển khai các biện pháp thu thuế doanh thu thông qua các sàn điện tử từ năm 2018. Bởi khi người mua thực hiện mua hàng từ người bán ở nước ngoài, thì giao dịch này phải thuộc đối tượng chịu thuế ở nơi tiêu thụ (nơi người mua ở). Điều này không những giúp cơ quan thuế dễ quản lý mà còn giúp người kinh doanh thực hiện nộp thuế đơn giản hơn, tránh trường hợp kê khai gian dối hoặc không tự giác kê khai. Nếu quy định tại Thông tư 40 được áp dụng thì cá nhân kinh doanh sẽ cung cấp các thông tin liên quan để tổ chức sở hữu sàn TMĐT thực hiện kê khai và nộp thuế hộ. Điều này sẽ đơn giản hơn cho cá nhân kinh doanh; họ sẽ không phải lo lắng về các thủ tục, giấy tờ cũng như tiết kiệm được thời gian thực hiện nghĩa vụ thuế so vơi trước kia.

PV: Vậy theo ông, để sự phối hợp giữa các bên liên quan được thuận lợi thì cần chú ý những điều gì khi thực hiện quy định này trong thời gian tới?

LS. Nguyễn Minh Anh: Ngoài những vấn đề tôi đã nêu trên, để có thể đưa quy định này vào áp dụng trong thời gian tới thì nguyên tắc cốt lõi là cơ quan thuế cần xem sàn TMĐT như là một bên phối hợp để đáp ứng nhu cầu kết nối, cung cấp thông tin trên dữ liệu sẵn có. Bộ Tài chính, Tổng cục Thuế cần nghiên cứu những giải pháp hỗ trợ các sàn TMĐT để phối hợp thu thuế.

Bên cạnh đó, để có lộ trình triển khai phù hợp, ngành Thuế cần có đánh giá cụ thể về hạ tầng công nghệ thông tin của Tổng cục Thuế, của các sàn TMĐT và sự hiểu biết, khả năng tham gia của chính người nộp thuế. Ngành Thuế có thể xem xét triển khai thí điểm từ 3-6 tháng và sau đó từng bước mở rộng theo một lộ trình dài hơn.

PV: Xin cảm ơn ông!

| Theo quy định tại Thông tư 40/2021/TT-BTC, cá nhân kinh doanh có thu nhập năm từ 100 triệu đồng trở lên sẽ phải nộp thuế giá trị gia tăng và thuế thu nhập cá nhân. Mức thuế áp dụng cho cá nhân bán buôn, bán lẻ các loại hàng hóa (trừ giá trị hàng hóa đại lý bán đúng giá hưởng hoa hồng) là 1,5% tính trên doanh thu, gồm 1% thuế suất giá trị gia tăng và 0,5% thuế thu nhập cá nhân. Nếu chưa khai thuế thay, nộp thuế thay được cho cá nhân, sàn thương mại điện tử phải cung cấp các thông tin liên quan đến hoạt động kinh doanh của cá nhân thông qua sàn cho cơ quan thuế. |

Luyện Vũ (thực hiện)

Luyện Vũ (thực hiện)

URL: https://thoibaotaichinhvietnam.vn/cong-cu-chong-that-thu-thue-hieu-qua-40082.html

Print© Thời báo Tài chính Việt Nam