Hoàn thiện hơn bức tranh tổng thể về tài chính nhà nước

Đồ họa: Hồng Vân

Tuy nhiên, để báo cáo tài chính nhà nước thực sự là bức tranh tổng thể về tài chính nhà nước thì vẫn cần nhiều giải pháp để hoàn thiện hơn nữa.

Đã bổ sung thêm 3 nội dung quan trọng

Bà Nguyễn Thị Hoài - Cục trưởng Cục Kế toán Nhà nước - Kho bạc Nhà nước (KBNN) cho biết, báo cáo tài chính nhà nước (BCTCNN) được lập đầu tiên vào năm 2020 (cho năm tài chính 2018). Do là lần đầu tiên thực hiện, báo cáo đã không tránh khỏi những hạn chế thiếu sót như: Số liệu trình bày trên BCTCNN năm 2018 chưa được đầy đủ (số liệu về tài sản công, đặc biệt là tài sản kết cấu hạ tầng do địa phương quản lý, giá trị về đất đai…). Số liệu về nợ của chính quyền địa phương còn chênh lệch với quyết toán ngân sách nhà nước (NSNN) của địa phương…

Bên cạnh đó, cách thức cung cấp các thông tin về tài sản nhà nước và nợ công chưa phù hợp, chưa gắn với trách nhiệm giải trình của các bộ, ngành, địa phương được giao quản lý. Chưa có quy định cụ thể về việc cung cấp thông tin tài sản là di sản văn hóa, hiện vật trưng bày mang giá trị văn hóa, lịch sử.

Các vấn đề liên quan đến quy trình, phương pháp tổng hợp BCTCNN (như việc loại trừ giao dịch nội bộ khi lập báo cáo tổng hợp thông tin tài chính huyện; nội dung, phương pháp tổng hợp một số chỉ tiêu trên BCTCNN về nguồn vốn hình thành tài sản, các khoản phải trả dài hạn khác...) vẫn còn hạn chế.

Các tồn tại, hạn chế này xuất phát từ phương pháp tổng hợp số liệu hiện nay chưa được chuẩn hóa. Việc kiểm tra xem xét tính logic, hợp lý của số liệu trình bày trên BCTCNN của các địa phương còn đang rất thiếu, thông tin thuyết minh chưa cụ thể, các giao dịch nội bộ còn trùng lắp khá lớn…

|

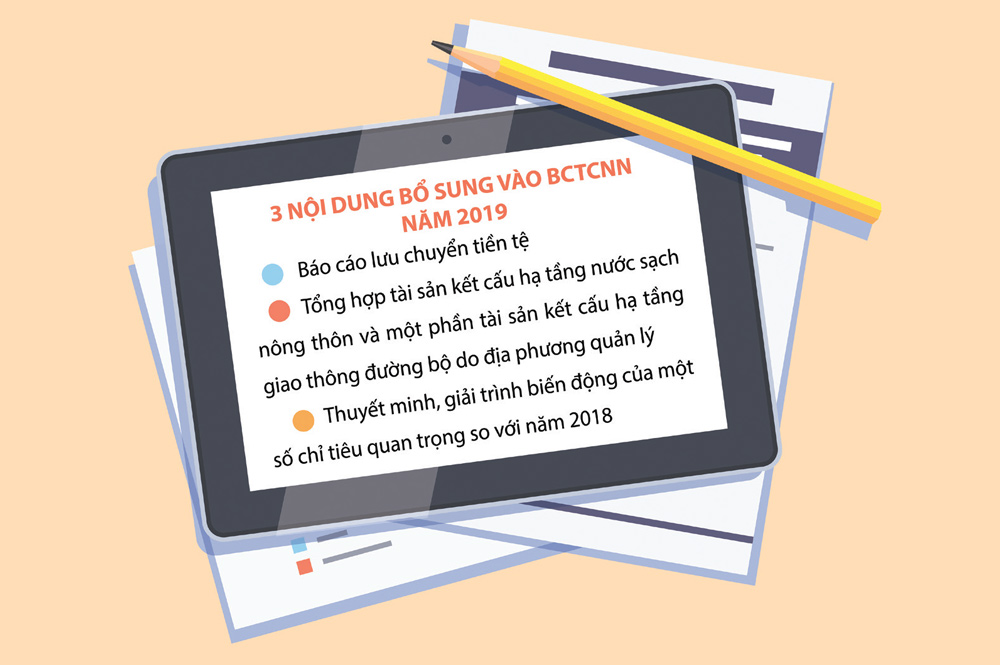

Từ những tồn tại, hạn chế được chỉ ra, BCTCNN năm 2019 đã cập nhật, bổ sung thêm 3 nội dung gồm: Báo cáo lưu chuyển tiền tệ theo đúng quy định tại Nghị định số 25/2017/NĐ-CP ngày 14/03/2017 của Chính phủ về BCTCNN; tổng hợp tài sản kết cấu hạ tầng nước sạch nông thôn và một phần tài sản kết cấu hạ tầng giao thông đường bộ do địa phương quản lý; thuyết minh, giải trình biến động của một số chỉ tiêu quan trọng so với số liệu năm 2018.

Việc cập nhật, bổ sung thêm 3 nội dung quan trọng này được đánh giá là nỗ lực, cố gắng lớn của toàn hệ thống KBNN trong việc thực hiện lập BCTNN năm 2019. Nhưng để trở thành bức tranh tổng thể về tài chính thì BCTCNN năm 2019 vẫn còn thiếu một số thông tin cần thiết khác nữa.

Cụ thể, BCTCNN năm 2019 chưa tổng hợp tài sản hạ tầng giao thông hàng không, hàng hải, đường sắt, đường thủy nội địa, thủy lợi... và chưa tổng hợp đầy đủ tài sản kết cấu hạ tầng đường bộ của một số địa phương. Nguyên nhân được chỉ ra là do các bộ có liên quan (Bộ Giao thông vận tải, Bộ Nông nghiệp và Phát triển nông thôn), các địa phương chưa hoàn thành việc kiểm kê, phân loại, xác định giá trị, chế độ báo cáo chưa được thực hiện; cơ sở dữ liệu vẫn đang trong quá trình nghiên cứu (hạ tầng hàng không, đường sắt, hàng hải, đường thủy nội địa, thủy lợi, đê điều,...) hoặc đang triển khai cập nhật (hạ tầng đường bộ của địa phương).

Đồng thời BCTCNN năm 2019 chưa bao gồm đất đai chưa giao quyền sử dụng. Số liệu trong báo cáo được tổng hợp từ giá trị đất được giao quyền sử dụng của các đơn vị thuộc khu vực hành chính sự nghiệp.

Ngoài ra, đối với một số đơn vị đang áp dụng chế độ kế toán đặc thù (UBND xã, ban quản lý dự án sử dụng vốn đầu tư công), BCTCNN năm 2019 mới tổng hợp một số chỉ tiêu chủ yếu do thông tin tài chính của các đơn vị này chưa đồng bộ, thống nhất.

Tăng cường trách nhiệm cung cấp thông tin gắn với giải trình

Bà Nguyễn Thị Hoài cho biết, để khắc phục những hạn chế, thiếu sót từ 2 BCTCNN năm 2018, 2019, cũng như để các thông tin trong báo cáo được rõ ràng, minh bạch hơn, giúp nâng cao hệ số tín nhiệm của Việt Nam với các nhà tài trợ quốc tế, KBNN đã trình Bộ Tài chính ban hành Thông tư số 39/2021/TT-BTC ngày 1/6/2021 sửa đổi, bổ sung Thông tư số 133/2018/TT-BTC ngày 28/12/2018 hướng dẫn lập BCTCNN áp dụng từ năm tài chính 2021.

Tại thông tư này đã sửa đổi, bổ sung các quy định liên quan đến trách nhiệm cung cấp thông tin tài chính cho KBNN về tài sản kết cấu hạ tầng. Theo đó, bộ, cơ quan ở trung ương; sở, ban, ngành địa phương sẽ trực tiếp cung cấp thông tin tài sản kết cấu hạ tầng được giao quản lý; UBND cấp huyện sẽ cung cấp thông tin tài sản kết cấu hạ tầng thuộc cấp huyện, cấp xã quản lý. Cục Quản lý công sản - Bộ Tài chính sẽ có trách nhiệm chủ trì, phối hợp với KBNN để rà soát, đảm bảo tính logic, hợp lý của số liệu.

Bên cạnh đó, thông tư cũng sửa đổi, bổ sung các quy định liên quan đến trách nhiệm cung cấp thông tin tài chính cho KBNN về thuyết minh tài sản cố định của đơn vị theo hướng: Đơn vị dự toán cấp I, ban quản lý dự án sử dụng vốn đầu tư công, UBND cấp xã có trách nhiệm cung cấp cho KBNN trên địa bàn thông tin chi tiết theo mẫu biểu quy định tại thông tư này.

Sửa đổi, bổ sung các quy định liên quan đến trách nhiệm cung cấp thông tin tài chính cho KBNN về thuyết minh tài sản cố định đặc thù (bao gồm: cổ vật, hiện vật trưng bày trong bảo tàng, lăng tẩm, di tích lịch sử - văn hóa): bộ, cơ quan ở trung ương. Sở, ban, ngành địa phương sẽ trực tiếp cung cấp thông tin tài sản cố định đặc thù được giao quản lý, sử dụng (nếu có). UBND cấp huyện cung cấp thông tin tài sản cố định đặc thù thuộc cấp huyện, cấp xã quản lý, sử dụng (nếu có) theo mẫu biểu quy định để thuyết minh trên BCTCNN.

Sửa đổi, bổ sung các quy định liên quan đến trách nhiệm cung cấp thông tin tài chính cho KBNN về nợ chính quyền địa phương. Với sửa đổi này, trong BCTCNN những năm tới đây, sở tài chính sẽ có trách nhiệm cung cấp thông tin nợ chính quyền địa phương cho KBNN tỉnh. Đồng thời, thông tư cũng sửa đổi, bổ sung nội dung, phương pháp lập một số chỉ tiêu trên BCTCNN.

Theo KBNN, các quy định được sửa đổi, bổ sung tại Thông tư số 39/2021/TT-BTC là để gắn trách nhiệm cung cấp thông tin với trách nhiệm được giao quản lý các tài sản, nguồn lực của nhà nước, từ đó giảm bớt các khâu trung gian trong cung cấp thông tin. Ngoài ra, các sửa đổi này cũng để tăng cường trách nhiệm giải trình của các bộ, cơ quan trung ương, sở, ban, ngành… đối với các thông tin tài sản, nguồn vốn được giao quản lý và được trình bày trên BCTCNN tỉnh, đảm bảo tính khả thi trong quá trình triển khai thực hiện.

Ngoài ra, theo KBNN, Bộ Tài chính sẽ đẩy nhanh việc nghiên cứu xây dựng, ban hành và công bố hệ thống Chuẩn mực kế toán công Việt Nam theo lộ trình phù hợp đến năm 2025; hoàn thiện, thống nhất các nguyên tắc kế toán áp dụng trong khu vực nhà nước; đồng bộ phần mềm kế toán; tăng cường các hoạt động đào tạo, tập huấn nâng cao năng lực, trình độ cho đội ngũ cán bộ kế toán. Do đó, các bộ, ngành, địa phương cần tích cực, chủ động, khẩn trương hoàn thành việc xác định giá trị và kế toán các tài sản kết cấu hạ tầng được giao quản lý theo quy định; hoàn thiện cơ sở dữ liệu quốc gia về tài sản công; thực hiện theo dõi, kế toán cổ vật, di sản…

| Đẩy nhanh việc nghiên cứu xây dựng, ban hành và công bố hệ thống Chuẩn mực kế toán công Việt Nam Bộ Tài chính sẽ đẩy nhanh việc nghiên cứu xây dựng, ban hành và công bố hệ thống Chuẩn mực kế toán công Việt Nam theo lộ trình phù hợp đến năm 2025; hoàn thiện, thống nhất các nguyên tắc kế toán áp dụng trong khu vực nhà nước; đồng bộ phần mềm kế toán; tăng cường các hoạt động đào tạo, tập huấn nâng cao năng lực, trình độ cho đội ngũ cán bộ kế toán. Do đó, các bộ, ngành, địa phương cần tích cực, chủ động, khẩn trương hoàn thành việc xác định giá trị và kế toán các tài sản kết cấu hạ tầng được giao quản lý theo quy định; hoàn thiện cơ sở dữ liệu quốc gia về tài sản công; thực hiện theo dõi, kế toán cổ vật, di sản… |

Vân Hà

Vân Hà

URL: https://thoibaotaichinhvietnam.vn/hoan-thien-hon-buc-tranh-tong-the-ve-tai-chinh-nha-nuoc-51048.html

Print© Thời báo Tài chính Việt Nam