Cảnh báo rủi ro từ dấu hiệu bong bóng tài sản tăng dần

Nguồn: Tổng cục Thống kê

Đây là những cảnh báo được đưa ra tại Báo cáo kinh tế vĩ mô Việt Nam quý I/2021 vừa được Viện Nghiên cứu Kinh tế và chính sách (VEPR) công bố ngày 20/4.

Tăng trưởng năm 2021 có thể đạt 6,0 – 6,3%

Tại cuộc toạ đàm công bố báo cáo, PGS.TS. Phạm Thế Anh, Kinh tế trưởng VEPR cho biết, nền kinh tế toàn cầu đã có dấu hiệu phục hồi với niềm tin đến từ vaccine Covid-19, tuy nhiên vẫn hàm chứa nhiều bất ổn và thiếu sự đồng đều giữa các quốc gia và lĩnh vực kinh tế.

Trong các quốc gia phát triển, Mỹ và Trung Quốc là hai quốc gia đánh dấu mức phục hồi nổi bật nhất vào cuối năm 2020. Trong khi đó, các nền kinh tế châu Âu có nguy cơ đối mặt với mức suy giảm kinh tế cao một lần nữa do cấu trúc kinh tế chậm thay đổi, trong khi tiến độ tiêm chủng vaccine chậm chạp và tình hình dịch bệnh xấu đi vào cuối tháng Ba.

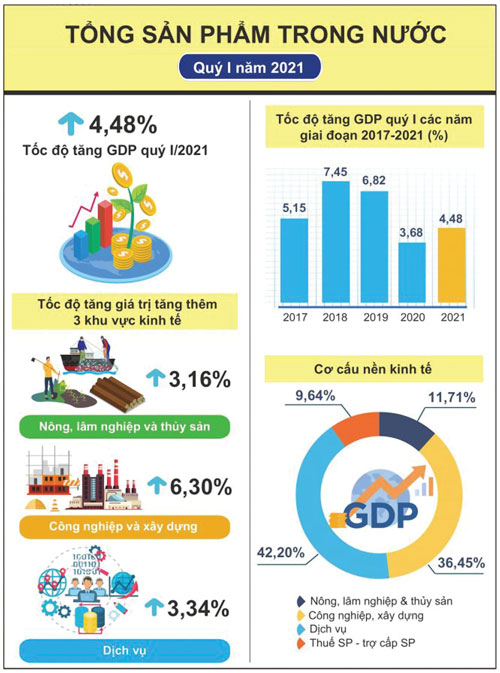

Tại Việt Nam, kinh tế quý I tăng trưởng ở mức 4,48% với những yếu tố có thể hỗ trợ như: Chính phủ kiểm soát tốt dịch bệnh từ giai đoạn sớm, kỳ vọng về triển vọng kinh tế do việc hoàn tất ký kết Hiệp định thương mại tự do và bảo hộ đầu tư giữa Việt Nam và EU (EVFTA và IPA); tiến độ giải ngân và thi công các dự án đầu tư công trọng điểm được đẩy nhanh hơn; làn sóng dịch chuyển đầu tư và thương mại nhằm phân tán rủi ro từ cuộc xung đột thương mại Mỹ - Trung; môi trường vĩ mô ổn định, lạm phát kiểm soát được ở mức chấp nhận được, tạo môi trường cho việc thực thi các chính sách hỗ trợ tăng trưởng…

Tuy vậy, Việt Nam cũng đang gặp nhiều rủi ro và thách thức trong một môi trường kinh tế thế giới bất trắc. Sự tái bùng phát của Covid-19 tại nhiều nước đi kèm với các biện pháp phong tỏa tiếp tục kéo dài thời gian đứt gãy của chuỗi cung ứng trong năm 2021, khiến sức chịu đựng của doanh nghiệp ngày càng yếu hơn; xung đột địa chính trị giữa các nước lớn có thể khiến một nền kinh tế có độ mở lớn như Việt Nam đối diện những rủi ro bất ngờ.

Bên cạnh đó, điểm yếu của kinh tế Việt Nam còn đến từ các rủi ro nội tại như cân đối tài khoá, tốc độ và mức độ đầu tư phát triển, đặc biệt là hạ tầng, còn chậm cho hiệu quả quản lý thấp; sức khỏe hệ thống ngân hàng – tài chính tuy dần được củng cố nhưng còn dễ tổn thương; sự phụ thuộc nặng nề của tăng trưởng vào khu vực FDI, thiếu tự chủ công nghệ và nguyên liệu; chất lượng lao động thấp và chậm cải thiện; hiệu quả đầu tư công thấp; môi trường và thể chế kinh doanh dù từng bước được cải thiện nhưng về căn bản chưa giải phóng được sức mạnh của doanh nghiệp…

Cân nhắc những yếu tố tích cực cũng như tiêu cực đang tác động lên nền kinh tế Việt Nam hiện nay, các chuyên gia của VEPR dự báo kinh tế Việt Nam năm 2021 có thể đạt mức tăng trưởng trong khoảng 6,0 - 6,3%, với điều kiện dịch Covid-19 tiếp tục được khống chế ổn định ở trong nước và kinh tế thế giới bắt đầu khởi sắc do các biện pháp phong tỏa được dần gỡ bỏ. Cùng với đó, việc thành lập bộ máy lãnh đạo Đảng, Nhà nước mới, với Chính phủ mới, hứa hẹn một triển vọng kinh tế năng động trở lại trong năm 2021 và sau đó.

Thời điểm khó khăn trong chính sách tiền tệ

Về lưu ý chính sách, VEPR cho rằng, năm 2021, những thị trường lớn của Việt Nam như Mỹ và Trung Quốc dự báo sẽ có sự phục hồi đáng kể, hứa hẹn nhiều lợi thế cho các doanh nghiệp xuất khẩu. Khi đó, chính sách tiền tệ, cụ thể là công cụ lãi suất trong năm 2021 sẽ giảm hiệu quả đáng kể. Dù lạm phát chưa trở thành một mối đe dọa vĩ mô, nhưng rủi ro đang tiếp tục tích lũy. Đặc biệt, thị trường tài sản có nhiều dấu hiệu cho thấy đang trong tình trạng bong bóng, có thể mang lại rủi ro cho hệ thống tín dụng và hoạt động kinh tế.

Theo ông Phạm Thế Anh, khi mức tăng giá trên các thị trường tài sản đủ lớn để tạo ra hiệu ứng của cải thì mức tiêu dùng sẽ tăng đối với các mặt hàng không phải thiết yếu. Điều này dẫn tới sự lan tỏa của sự tăng giá từ thị trường tài sản sang thị trường tiêu dùng, dù chậm chạp, nhưng có thể cảm nhận được. Đây cũng là một biểu hiện của hiện tượng tăng giá khi chính sách nới lỏng tiền tệ được theo đuổi trong thời gian đủ dài. Đây là thời điểm khó khăn trong chính sách tiền tệ vì việc thắt chặt trở lại trong bối cảnh nền sản xuất vẫn chưa có cải thiện ở cấp độ căn bản sẽ dẫn tới khó khăn hơn nữa cho khu vực doanh nghiệp thực.

Bình luận tại hội thảo, các chuyên gia tham dự nhấn mạnh, trong mọi tình huống, ổn định kinh tế vĩ mô, cụ thể là lạm phát, lãi suất và tỷ giá được duy trì ổn định, là điều hết sức cần thiết để chuẩn bị cho giai đoạn phục hồi sau bệnh dịch. Đa dạng hóa thị trường xuất nhập khẩu cũng cần được chú trọng hơn nữa nhằm tránh phụ thuộc nặng nề vào một số đối tác kinh tế lớn.

Trong khó khăn, nhiều bất cập trong việc điều hành chính sách kinh tế cũng đã bộc lộ nên các nỗ lực cải thiện thủ tục hành chính, môi trường kinh doanh cần tiếp tục được duy trì. Đặc biệt, dù có chậm trễ, Việt Nam nên từng bước xây dựng đệm tài khóa để phòng chống những cú sốc kiểu Covid–19, hoặc những diễn biến bất ngờ của chính bệnh dịch này, trong những năm tới.

| Năm 2020, các thị trường tài sản đã có sự tăng trưởng đáng kể, chủ yếu vì đó là nơi trú ẩn cho khoản tiền nhàn rỗi của nhà đầu tư và hộ gia đình. Điều này có thể hiểu được trong giai đoạn khủng hoảng. Tuy nhiên, việc lãi suất huy động tiền gửi liên tục hạ do cầu tín dụng giảm, đang đẩy dòng tiền tiết kiệm ra khỏi ngân hàng ngày càng nhanh hơn. |

Hoàng Yến

Hoàng Yến

URL: https://thoibaotaichinhvietnam.vn/canh-bao-rui-ro-tu-dau-hieu-bong-bong-tai-san-tang-dan-51728.html

Print© Thời báo Tài chính Việt Nam