Biểu đồ: HỒNG VÂN

Các quy định này ngày càng cụ thể, hoàn hiện về quản lý thuế đối với lĩnh vực thương mại điện tử.

Thống nhất về chính sách thuế với các loại hình kinh doanh

Chính sách thuế hiện hành không phân biệt hoạt động kinh doanh theo phương thức truyền thống và hoạt động kinh doanh theo phương thức thương mại điện tử (TMĐT). Việc thu thuế đối với hoạt động kinh doanh TMĐT đang được thực hiện theo đúng quy định của các luật về thuế (giá trị gia tăng, thu nhập doanh nghiệp, thu nhập cá nhân), các văn bản hướng dẫn thi hành các luật về thuế nêu trên, Luật Quản lý thuế, Thông tư số 103/2014/TT-BTC của Bộ Tài chính hướng dẫn thực hiện nghĩa vụ thuế áp dụng đối với tổ chức, cá nhân nước ngoài kinh doanh tại Việt Nam, hoặc có thu nhập tại Việt Nam và các văn bản pháp luật chuyên ngành có liên quan.

Bà Nguyễn Thị Lan Anh - Vụ trưởng Vụ Quản lý thuế doanh nghiệp nhỏ và vừa, hộ kinh doanh và cá nhân (Tổng cục Thuế) cho biết, theo quy định tại các văn bản quy phạm pháp luật nêu trên, đối với doanh nghiệp hoạt động theo pháp luật Việt Nam, việc kê khai nộp thuế giá trị gia trăng (GTGT) được thực hiện như sau: Nếu doanh thu hàng năm từ 1 tỷ đồng trở lên, thì nộp thuế theo phương pháp khấu trừ (với mức thuế tương ứng với từng loại hàng hoá, dịch vụ quy định tại Luật Thuế GTGT). Trường hợp doanh thu hàng năm không quá 1 tỷ đồng, thì nộp thuế GTGT theo phương pháp tính trực tiếp trên doanh thu (với tỷ lệ % tương ứng với từng hoạt động quy định tại Luật thuế GTGT) trên thuế GTGT, trừ trường hợp cơ sở kinh doanh có doanh thu hàng năm không quá 1 tỷ đồng đăng ký tự nguyện áp dụng phương pháp khấu trừ thì nộp thuế GTGT theo phương pháp khấu trừ. Nộp thuế thu nhập doanh nghiệp (TNDN) theo phương pháp khấu trừ (thuế TNDN phải nộp theo mức thuế suất 20% trên thu nhập chịu thuế).

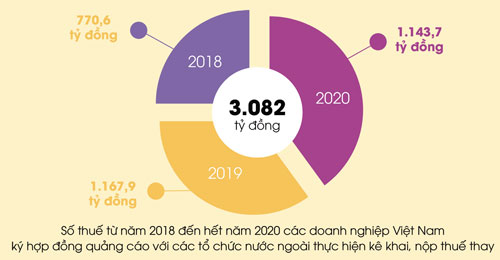

3 năm thu hơn 3.000 tỷ đồng từ các tổ chức nước ngoài

Theo số liệu quản lý trên hệ thống thuế tại thời điểm tháng 6/2021, tổng số thuế từ năm 2018 đến hết năm 2020 các doanh nghiệp Việt Nam ký hợp đồng quảng cáo với các tổ chức nước ngoài thực hiện kê khai, nộp thuế thay là 3.082 tỷ đồng, trong đó năm 2018 là 770,6 tỷ đồng; năm 2019 là 1.167,9 tỷ đồng; năm 2020 là 1.143,7 tỷ đồng.

Cũng theo bà Nguyễn Thị Lan Anh, đối với tổ chức nước ngoài kinh doanh tại Việt Nam, hoặc có thu nhập tại Việt Nam (gọi chung là nhà thầu nước ngoài) có hoạt động kinh doanh TMĐT, người mua sản phẩm TMĐT là tổ chức được thành lập và hoạt động theo pháp luật Việt Nam, tổ chức đăng ký hoạt động theo pháp luật Việt Nam, tổ chức khác và cá nhân sản xuất kinh doanh thì người mua có nghĩa vụ kê khai, khấu trừ và nộp thuế thay cho tổ chức nước ngoài số thuế GTGT, TNDN phải nộp. Trường hợp nhà thầu nước ngoài không có cơ sở thường trú tại Việt Nam thì có thể thông qua các đại lý thuế theo quy định.

Đối với hộ, cá nhân kinh doanh, theo quy định tại Luật Thuế GTGT, Luật Thuế thu nhập cá nhân (TNCN), thì cá nhân kinh doanh không phân biệt kinh doanh theo hình thức truyền thống hay kinh doanh TMĐT đề thuộc diện chịu thuế GTGT và thuế TNCN nếu có phát sinh doanh thu từ 100 triệu đồng/năm trở lên.

Hoàn thiện các quy định về quản lý thuế thương mại điện tử

Luật Quản lý thuế số 38/2019/QH14 có hiệu lực thi hành từ ngày 1/7/2020 có quy định các nội dung liên quan đến việc quản lý thuế đối với hoạt động kinh doanh TMĐT, kinh doanh dựa trên nền tảng số của nhà cung cấp ở nước ngoài không có cơ sở thường trú tại Việt Nam, nhưng có phát sinh thu nhập từ Việt Nam; nhiệm vụ, quyền hạn, trách nhiệm của bộ, cơ quan ngang bộ, cơ quan thuộc Chính phủ trong việc phối hợp với Bộ Tài chính để thực hiện cung cấp thông tin, kết nối thông tin phục vụ cho công tác quản lý thuế đối với các doanh nghiệp thuộc ngành nghề lĩnh vực do các bộ, ngành quản lý có hoạt động kinh doanh TMĐT và chế tài xử lý theo quy định pháp luật sau thanh tra, kiểm tra nếu phát hiện hành vi trốn thuế.

Nhằm hướng dẫn thực hiện các quy định mới tại Luật Quản lý thuế số 38/2019/QH14 và Nghị định số 126/2020/NĐ-CP ngày 19/10/2020 của Chính phủ quy định chi tiết một số điều của Luật Quản lý thuế, đáp ứng các yêu cầu quan trọng trong định hướng quản lý thuế TMĐT, Tổng cục Thuế đã nghiên cứu, tổ chức hội thảo, lấy ý kiến rộng rãi các ban ngành, cũng như các tổ chức, cá nhân có liên quan để hoàn thiện, trình Bộ Tài chính ban hành các thông tư để hướng dẫn triển khai hướng dẫn quản lý thuế đối với hoạt động kinh doanh TMĐT và các hoạt động kinh doanh trên môi trường mạng.

“Ngày 1/6/2021, Bộ Tài chính đã ban hành Thông tư số 40/2021/TT-BTC hướng dẫn thuế giá trị gia tăng, thuế thu nhập cá nhân và quản lý thuế đối với hộ kinh doanh, cá nhân kinh doanh có hiệu lực thi hành từ ngày 1/8/2021. Theo đó, bổ sung các nội dung quản lý thuế đối với hoạt động TMĐT và các hoạt động kinh doanh trên môi trường mạng” - bà Lan Anh nói.

Luật sư Lê Thị Hồng Vân - Giám đốc Công ty luật TNHH Labor Law cho rằng, với việc quy định nhiệm vụ, quyền hạn, trách nhiệm của bộ, cơ quan ngang bộ, cơ quan thuộc Chính phủ trong việc phối hợp với Bộ Tài chính để quản lý thuế đối với hoạt động kinh doanh TMĐT trong Luật Quản lý thuế số 38 và việc ban hành Thông tư 40/2021/TT-BTC hướng dẫn thuế GTGT, thuế TNCN và quản lý thuế đối với hộ kinh doanh, cá nhân kinh doanh là một bước tiến mới của Bộ Tài chính trong việc quản lý thuế đối với hoạt động kinh doanh TMĐT, đáp ứng yêu cầu quản lý thuế đối với hoạt động kinh doanh TMĐT hiện nay.

“Luật đã quy định rất rõ nghĩa vụ của các bộ, ngành trong việc phối hợp với cơ quan thuế quản lý thuế đối với hoạt động kinh doanh TMĐT. Vấn đề là các bộ, ngành liên quan có thực hiện nghĩa vụ này theo quy định hay không” - luật sư Lê Thị Hồng Vân chia sẻ.

| Xây dựng quy chế phối hợp với Bộ Công thương để quản lý thuế Theo bà Nguyễn Thị Lan Anh, Thông tư 40/2021/TT-BT đã bổ sung quy định pháp lý đối với các chủ sở hữu sàn giao dịch TMĐT, ngoài việc thực hiện nghĩa vụ thuế theo các quy định hiện hành, thì các sàn có trách nhiệm khai thuế thay, nộp thuế thay cho cá nhân kinh doanh thông qua sàn theo lộ trình của cơ quan thuế. “Trong thời gian chưa thực hiện được việc khai thuế thay, nộp thuế thay cho cá nhân, sàn phải có trách nhiệm cung cấp các thông tin liên quan đến hoạt động kinh doanh của cá nhân thông qua sàn theo yêu cầu của cơ quan thuế theo quy định của pháp luật như: họ tên; số định danh cá nhân hoặc chứng minh nhân dân hoặc căn cước công dân hoặc hộ chiếu; mã số thuế; địa chỉ; email; số điện thoại liên lạc; hàng hoá, dịch vụ cung cấp; doanh thu kinh doanh; tài khoản ngân hàng của người bán; thông tin khác liên quan” - bà Lan Anh nói. Được biết, để tăng cường sự phối hợp của các bộ ban ngành trong việc thực hiện toàn diện quản lý TMĐT, Tổng cục Thuế đã có buổi làm việc với các Cục Thương mại điện tử và kinh tế số (Bộ Công thương) để trao đổi, thống nhất một số nội dung như: Dự kiến lộ trình triển khai thực hiện nội dung về quản lý thuế thông qua sàn giao dịch TMĐT theo hướng dẫn tại Thông tư số 40/2021/TT-BTC; thảo luận các quy định pháp lý chuyên ngành đối với lĩnh vực TMĐT nói chung và sàn giao dịch TMĐT nói riêng; tìm hiểu cơ sở dữ liệu quản lý TMĐT của Cục Thương mại điện tử và kinh tế số; nghiên cứu, xây dựng cơ chế phối hợp giữa Bộ Công thương với Bộ Tài chính (Tổng cục Thuế) trong việc quản lý thu thuế thông qua sàn giao dịch TMĐT. |

Nhật Minh