Mô hình cơ cấu tài chính kiểu vay mượn khá phổ biến với nhiều doanh nghiệp dược.

Những doanh nghiệp không thích đi vay

Cuộc tiến quân của Traphaco sang lĩnh vực tân dược thông qua việc xây dựng nhà máy tại Hưng Yên từ năm 2018 đã tiêu tốn của doanh nghiệp này khá nhiều tiền của. Nhà máy có tổng vốn đầu tư theo kế hoạch là 477 tỷ đồng. Đầu tư tốn kém là vậy, nhưng tỷ lệ vay nợ của Traphaco ở mức rất thấp.

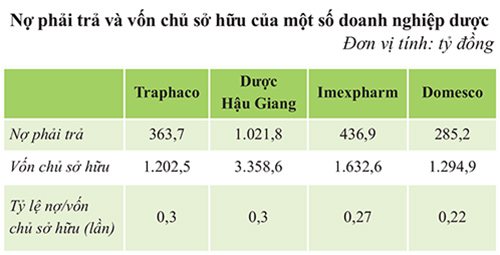

Tại ngày 30/9/2020, nợ phải trả của Traphaco là 363,7 tỷ đồng, chỉ bằng 30,2% so với vốn chủ hữu của công ty cùng thời điểm. Chưa kể, phần lớn giá trị nợ do doanh nghiệp chiếm dụng được vốn từ nhà cung cấp, trong khi nợ vay tài chính gần như không đáng kể. Tổng giá trị phải trả người bán dài hạn và ngắn hạn là 189 tỷ đồng, chiếm tới gần 52% tổng nợ. Công ty không có vay tài chính dài hạn, còn vay tài chính ngắn hạn chỉ là 35,4 tỷ đồng, chiếm chưa đến 10% tổng giá trị nợ phải trả.

Mô hình cơ cấu tài chính kiểu vay mượn ít như Traphaco khá phổ biến với nhiều doanh nghiệp dược khác. Chẳng hạn như Công ty cổ phần Dược Hậu Giang có số dư nợ phải trả tại thời điểm cuối quý III/2020 là 1.021,8 tỷ đồng, cũng chỉ bằng khoảng 30,3% so với vốn chủ sở hữu của doanh nghiệp này. Dược Hậu Giang có giá trị vay tài chính lớn hơn so với Traphaco với số dư vay ngắn hạn là 515 tỷ đồng, bằng 50,4% tổng nợ. Số dư vay nợ này tuy vậy vẫn còn nằm sâu dưới ngưỡng an toàn xét về khả năng thanh toán. Bởi lẽ trong cùng thời điểm, Dược Hậu Giang có giá trị tài sản ngắn hạn lên tới 3.417,5 tỷ đồng. Đây là các khoản tiền gửi ngân hàng có thời hạn còn lại không quá 12 tháng, khá dồi dào để Công ty có thể giải quyết được các khoản nợ bất cứ lúc nào.

Cũng với một thể trạng chung như vậy, Công ty cổ phần Dược phẩm Imexpharm có giá trị nợ phải trả là 436,9 tỷ đồng, chỉ chiếm tỷ lệ bằng 26,8% so với vốn chủ sở hữu; Công ty cổ phần Xuất nhập khẩu Y tế Domesco có tỷ lệ nợ/vốn chủ sở hữu là 22%...

Hai mặt của sự an toàn

Bà Nguyễn Thị Cẩm Tú, Chuyên viên Phân tích thuộc Công ty chứng khoán BIDV (BSC) cho biết, hiện tại, dòng tiền từ các sản phẩm truyền thống đủ trang trải chi phí cũng như trả tiền cổ tức đều cho cổ đông nên nhiều doanh nghiệp ngành dược không cần nhiều đến vốn vay, do vậy tỷ lệ nợ/vốn chủ sở hữu của nhiều doanh nghiệp đang ở mức rất thấp.

Quan sát diễn biến dòng tiền của Dược Hậu Giang thì dòng tiền thuần trong kinh doanh của doanh nghiệp này đều ở mức dương khá lớn cả trong giai đoạn 9 tháng đầu năm 2020 và 2019, với giá trị lần lượt là 481,7 tỷ đồng và 565,6 tỷ đồng. Với Domesco, công ty tuy bị âm gần 99 tỷ đồng dòng tiền kinh doanh, nhưng doanh nghiệp này lại có dư những khoản thu khác để bù đắp dòng tiền, trong đó, riêng khoản thu hồi cho vay (và bán lại công cụ nợ) cũng bổ sung được 185 tỷ đồng.

Ngoài ra, một số trường hợp có dòng tiền kinh doanh của doanh nghiệp dược âm, nhưng lý do âm dòng tiền đến từ việc công ty đã gia tăng việc trả bớt một số khoản nợ.

Ngoài các tính chất kinh doanh nêu trên, việc sử dụng vốn vay một phần phụ thuộc vào “khẩu vị” của lãnh đạo doanh nghiệp. Phần lớn lãnh đạo các doanh nghiệp dược đến từ những người làm chuyên môn ngành y dược, vốn là nhóm người có tính thận trọng bắt nguồn từ thói quen nghề nghiệp. Tuy nhiên trong kinh doanh, tỷ lệ nợ quá thấp cũng cho thấy doanh nghiệp chưa khai thác tối ưu nguồn lực vốn, tiềm năng cho doanh nghiệp mở rộng sức ảnh hưởng và tăng tỷ suất lợi nhuận vẫn còn lớn nếu sử dụng và quản trị vốn vay hợp lý.

Hoàng Long