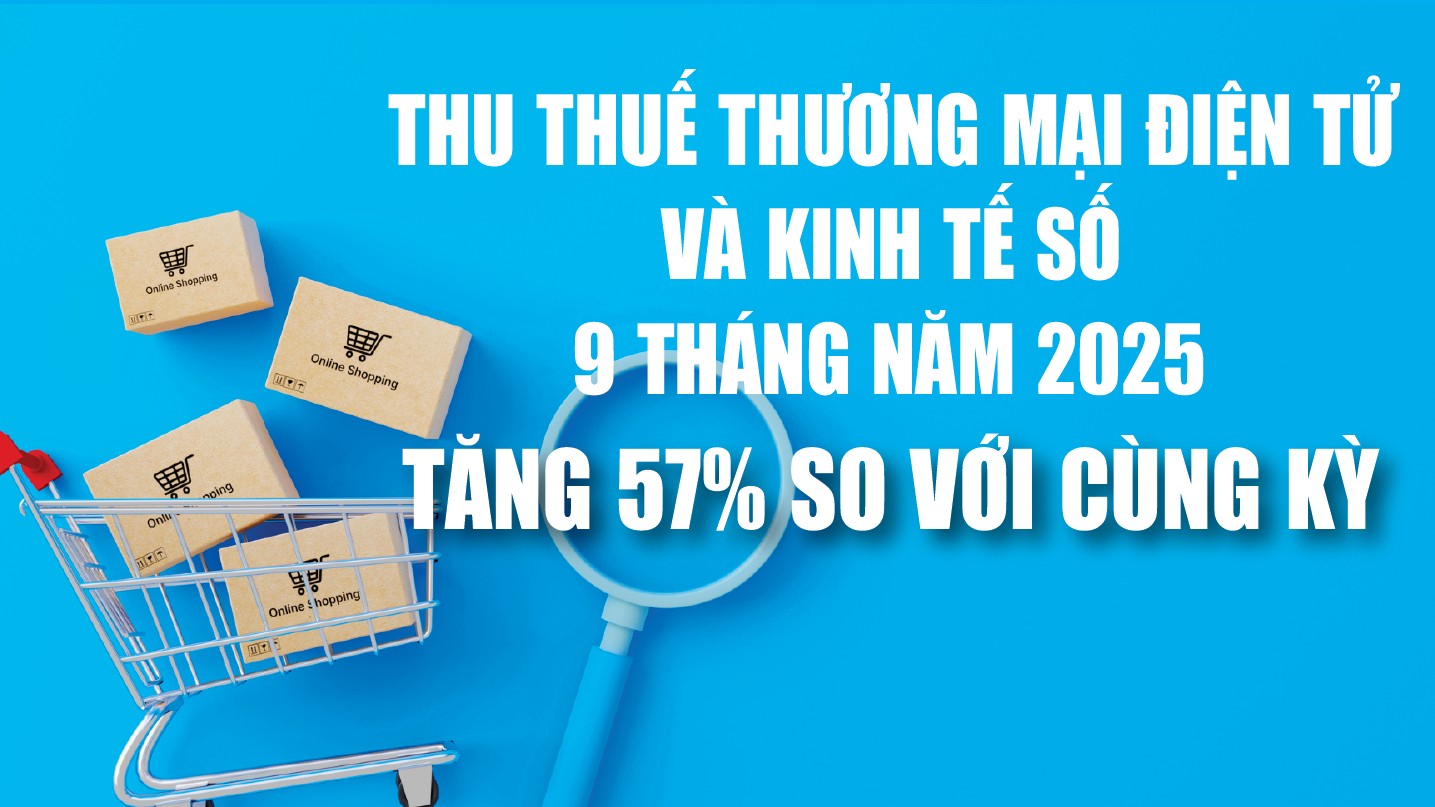

PV: Với những nỗ lực của ngành Thuế, Việt Nam đã trở thành 1 trong 4 nước đầu tiên ở khu vực Đông Nam Á thành công trong việc khẳng định chủ quyền quản lý thuế của quốc gia đối với doanh nghiệp nước ngoài kinh doanh thương mại điện tử (TMĐT), kinh doanh dựa trên nền tảng số và các dịch vụ khác không có cơ sở thường trú tại Việt Nam. Kết quả này có ý nghĩa như thế nào trong công tác quản lý thuế, thưa ông?

|

| Ông Nguyễn Văn Được |

Ông Nguyễn Văn Được: Như cơ quan thuế đã công bố, ngay ngày làm việc đầu tiên sau kỳ nghỉ Tết Quý Mão 2023 (27/1), các nhà cung cấp nước ngoài (NCCNN) đã thực hiện kê khai, nộp thuế đạt 1.800 tỷ đồng qua Cổng Thông tin điện tử (TTĐT) dành cho NCCNN.

Đạt được thành công bước đầu như hiện nay là kết quả hết sức quan trọng trong tiến trình ngoại giao của Nhà nước, Chính phủ cũng như sự quyết tâm thực hiện hiệu quả Luật Quản lý thuế về quản lý, thu nộp thuế đối với TMĐT của Bộ Tài chính nói chung và Tổng cục Thuế nói riêng. Kết quả này cũng cho thấy chính sách quản lý thuế của Việt Nam đã theo kịp với các nước trong khu vực và phù hợp với khuyến nghị của OECD, đảm bảo hài hòa lợi ích giữa các quốc gia; khẳng định đây là bước tiến mới trong công tác quản lý và thu nộp thuế đối với lĩnh vực TMĐT.

PV: Ngày 15/12/2022, Tổng cục Thuế đã chính thức vận hành Cổng Thông tin TMĐT để tiếp nhận thông tin từ các sàn giao dịch TMĐT. Ông đánh giá ra sao về động thái trên của ngành Thuế?

Ông Nguyễn Văn Được: Hiện đã có 258 sàn TMĐT thực hiện việc cung cấp thông tin cho cơ quan thuế cho thấy cách làm khẩn trương, nghiêm túc của ngành Thuế, thể hiện sự cam kết cũng như nhất quán trong quan điểm chỉ đạo của ngành trong suốt thời gian qua. Động thái này của ngành Thuế cũng cho thấy sự chia sẻ, cùng đồng hành với doanh nghiệp là các sàn TMĐT trong việc sớm kiến tạo cơ sở hạ tầng công nghệ giúp cho các sàn TMĐT được thuận tiện hơn, yên tâm hơn, từ đó giảm thiểu các chi phí khi thực hiện tuân thủ nghĩa vụ cung cấp thông tin theo quy định.

|

| Nguồn: Tổng cục Thuế. Đồ họa: Văn Chung |

Quá trình này cũng sẽ giúp cho chi phí tuân thủ thuế của hộ, cá nhân kinh doanh trên sàn TMĐT được giảm thiểu nếu họ ủy quyền cho sàn TMĐT kê khai, nộp thuế thay. Khi đó thay vì hàng triệu hộ, cá nhân kinh doanh phải tự khai, nộp thuế nay chỉ cần các sàn khai thuế thay cho hộ, cá nhân kinh doanh, từ đó sẽ giảm chi phí cho người nộp thuế (NNT); đồng thời tăng hiệu lực, hiệu quả công tác quản lý thuế.

PV: Dữ liệu cung cấp của các sàn TMĐT cho thấy, hiện có 14.883 tổ chức và 53.212 cá nhân đăng ký bán hàng trên sàn TMĐT. Tuy nhiên, có ý kiến cho rằng vẫn còn tình trạng bán hàng thu tiền mặt qua hệ thống các đơn vị chuyển phát của hệ thống bưu điện, shipper,… Theo ông, ngành Thuế cần có giải pháp gì để nâng cao hơn nữa chất lượng công tác quản lý thuế hoạt động kinh doanh này, nhằm tạo sự bình đẳng trong kinh doanh?

Ông Nguyễn Văn Được: Phải khẳng định rằng hành lang pháp lý về quản lý thuế đối với TMĐT của chúng ta là khá đầy đủ. Tuy nhiên, theo ý kiến của tôi vẫn còn tình trạng khi bán hàng thu tiền mặt qua chuyển phát của hệ thống bưu điện hoặc shipper… khó thu đủ thuế. Bởi lẽ, việc ngành Thuế truy vết các giao dịch thực hiện trên TMĐT để từ đó thanh kiểm tra quá trình bán hàng và tuân thủ nghĩa vụ thuế của người bán là hợp lý, nhưng có khá nhiều trường hợp việc truy vết thành công vẫn chưa đủ cơ sở để chứng minh giao dịch mua bán hàng hóa, dịch vụ thành công, phát sinh nghĩa vụ thuế.

| 53.208 cá nhân đã đăng ký bán hàng trên sàn thương mại điện tử Theo dữ liệu khai thác được từ Cổng thông tin thương mại điện tử tại thời điểm quý IV/2022 cho thấy, tổng số tổ chức trong nước đăng ký bán hàng trên sàn là 14.875; tổng số tổ chức nước ngoài đăng ký bán hàng trên sàn là 8; tổng số cá nhân trong nước đăng ký bán hàng trên sàn là 53.208; tổng số cá nhân nước ngoài đăng ký bán hàng trên sàn là 4. Số lượt giao dịch là 14.503.719; tổng giá trị giao dịch khoảng 4.500 tỷ đồng. |

Bên cạnh đó, đa phần các giao dịch trên sàn TMĐT dưới hình thức B2C và C2C, tức là chủ yếu hàng hóa dịch vụ là cung cấp cho người tiêu dùng trực tiếp không có nhu cầu lấy hóa đơn. Qua đó, NNT (người bán) có động cơ và cơ hội để gian lận thuế, nhất là đối với trường hợp thu tiền mặt qua chuyển phát bưu điện hoặc shipper, vì NNT cho rằng cơ quan thuế sẽ khó phát hiện được gian lận.

Từ thực trạng nêu trên, tôi cho rằng ngành Thuế tiếp tục vận dụng triệt để Luật Quản lý thuế trong phối hợp với các cơ quan, đơn vị, tổ chức, cá nhân có liên quan để quản lý, thu nộp thuế. Theo đó, Tổng cục Thuế cần trình Bộ Tài chính hoặc báo cáo Chính phủ tùy thuộc vào từng điều kiện cụ thể để làm việc với Tổng cục Bưu chính viễn thông, cơ quan chủ quản và cấp phép hoạt động shipper cũng như làm việc trực tiếp với các bưu điện, công ty shipper thực hiện trao đổi và cung cấp các thông tin về vận đơn như họ tên, địa chỉ người gửi hàng, họ tên, địa chỉ người nhận, tên hàng hóa dịch vụ của bưu phẩm, giá trị của bưu phẩm…, để làm cơ sở cho cơ quan thuế tham chiếu, kiểm tra, thanh tra khi cần thiết.

Đồng thời, cần bổ sung các quy định cụ thể về việc trao đổi, cung cấp thông tin nêu trên tương tự các quy định trao đổi, cung cấp thông tin của các sàn TMĐT như quy định tại Nghị định 91/2022/NĐ-CP mới đây.

Khi thực hiện tốt được biện pháp nêu trên, tôi cho rằng sẽ là mảnh ghép quan trọng trong tổng thể bức tranh quản lý thuế, chống thất thu thuế đối với TMĐT chặt chẽ hơn trong thời gian tới.

PV: Xin cảm ơn ông!