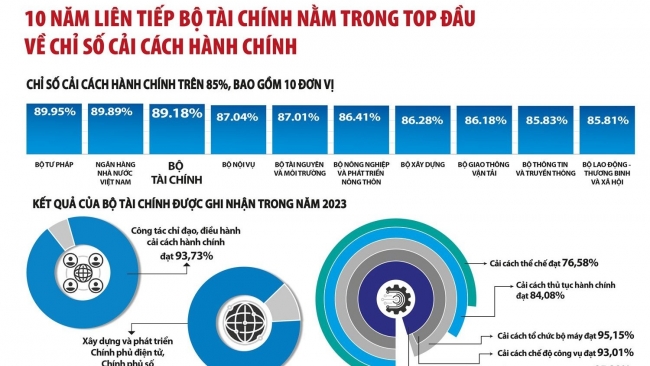

|

| Nguồn: Hiệp hội Thép Việt Nam. Đồ họa: Văn Chung |

Nhu cầu tiêu thụ thép, xi măng còn yếu

Theo Hiệp hội Thép Việt Nam (VSA), sản lượng thép thành phẩm các loại sản xuất tháng 3 đạt thấp nhất trong 4 năm trở lại đây. Tương tự, sản lượng bán hàng thép thành phẩm các loại tháng 3 cũng chỉ cao hơn lượng bán hàng tháng 3/2023 và thấp hơn thời điểm tháng 3 của năm 2022 và 2021.

| Ngành vật liệu xây dựng chịu ảnh hưởng lớn khi thị trường bất động sản trầm lắng Phó Chủ tịch kiêm Tổng Thư ký Hội Vật liệu xây dựng Việt Nam cho rằng, thị trường bất động sản trầm lắng ảnh hưởng đến rất nhiều ngành nghề. Nhưng có thể khẳng định, vật liệu xây dựng là ngành chịu ảnh hưởng lớn nhất. |

Tính chung trong quý I/2024, sản xuất và bán hàng thép thành phẩm các loại đều ghi nhận mức tăng trưởng so với cùng kỳ năm ngoái lần lượt là 5,5% và 10%. Tuy nhiên, mức sản xuất và bán hàng quý I chỉ cao hơn cùng kỳ của năm 2023, nhưng đều thấp hơn các năm 2022 và 2021.

VSA cho biết, nếu như trong quý I/2023, giá thép liên tục điều chỉnh tăng tới 6 lần liên tiếp, mức giá dao động phổ biến hơn 17 triệu đồng/tấn, thì quý I/2024, giá thép chỉ điều chỉnh tăng 2 lần trong tháng đầu năm, sau đó, quay đầu giảm tới 3 lần liên tiếp trong tháng 3 và hiện giá đang dao động mức phổ biến 14,1 - 15,3 triệu đồng/tấn.

Có thể thấy, từ đầu quý I/2024, các chi phí tài chính và tỷ giá USD tăng khá cao, nhưng do giá nguyên vật liệu đầu vào sản xuất thép đang trong xu hướng giảm, cộng với nhu cầu tiêu thụ thép còn khá thấp nên các nhà máy buộc phải điều chỉnh giảm giá bán để đẩy bớt lượng hàng tồn kho. Hiện tại, với những khó khăn nội tại của ngành thép do nhu cầu tiêu thụ nội địa thấp, cộng thêm sức ép từ thép nhập khẩu giá rẻ của Trung Quốc đang ngày càng gia tăng, khiến nhiều doanh nghiệp sản xuất thép thêm áp lực.

Còn theo Tổng cục Thống kê, quý I/2024, toàn ngành xi măng xuất khẩu 7,9 triệu tấn sản phẩm, thu về 298 triệu USD, sản lượng bằng với cùng kỳ năm trước nhưng trị giá giảm 11,7%. Đáng chú ý, đà giảm xuất khẩu của mặt hàng này đã kéo dài sang năm thứ 3.

Nguyên nhân khiến xuất khẩu xi măng và clinker quý đầu năm 2024 giảm mạnh là do Trung Quốc giảm nhập khẩu. Bởi thị trường BĐS nước này chưa có dấu hiệu khởi sắc, chưa kể, giá xuất khẩu cũng theo chiều giảm nhẹ, tiếp đà giảm của năm trước. Ngoài ra, thị trường Phillipines vẫn áp dụng chính sách bảo hộ thuế chống bán phá giá với xi măng nhập từ Việt Nam.

Các chuyên gia cho rằng, nếu như thép, xi măng và nhiều loại vật liệu xây dựng khác đang khó khăn khi nguồn cung vượt cầu thì cát, đất đắp nền lại trong tình trạng khan hiếm do thiếu nguồn cung. Nguồn cung cát khan hiếm đã làm ảnh hưởng nghiêm trọng đến tiến độ thi công các công trình trọng điểm trên cả nước, đặc biệt là ở khuc vực Đồng bằng sông Cửu Long và TP. Hồ Chí Minh.

Trong quý I/2024, mức giá cát dao động từ 285.000 - 465.000 đồng/m3 tùy loại. Trong đó, cát dùng để san lấp không chỉ khan hiếm mà giá còn tăng vọt từ 190.000đ/m3 lên 285.000đ/m3 chưa kể thuế giá trị gia tăng. So với thời điểm tháng 10/2023, giá cát san lấp cùng loại tiêu chuẩn tăng gần 50%.

Tạo “lực đẩy” cho thị trường vật liệu xây dựng

|

| Ảnh minh họa |

Đánh giá về thị trường xi măng, PGS.TS Lương Đức Long - Tổng thư ký Hiệp hội Xi măng Việt Nam cho hay, yếu tố bất khả kháng liên quan đến giá nguyên vật liệu đầu vào phục vụ cho sản xuất xi măng, mặc dù đã giảm, nhưng vẫn ở mức cao. Giai đoạn này, ngành Xi măng vẫn phải chịu áp lực lớn, khi khả năng hấp thụ xi măng của nền kinh tế trong nước kém.

Trước những biến động của thị trường, ngành Xi măng đang đặt nhiều kỳ vọng vào những nỗ lực thúc đẩy đầu tư công bởi từ những tháng cuối năm 2023 đến đầu năm 2024, Chính phủ đang quyết liệt đưa ra nhiều chỉ đạo thúc đẩy đầu tư công, nhiều dự án hạ tầng giao thông trọng điểm được triển khai, cùng việc thông qua quy hoạch nhiều dự án hạ tầng công nghiệp, đô thị.

Theo TS. Thái Duy Sâm - Phó Chủ tịch kiêm Tổng Thư ký Hội Vật liệu xây dựng Việt Nam, để tháo nút thắt đầu ra của ngành vật liệu xây dựng, việc phục hồi thị trường nội địa có ý nghĩa sống còn, đặc biệt là tập trung gỡ khó cho thị trường BĐS và thúc đẩy giải ngân vốn đầu tư công.

Trên thực tế, thị trường BĐS đã có nhiều chuyển biến tích cực hơn, nhiều dự án mới đã khởi công xây dựng, các dự án cũ thi công trở lại. Đây sẽ là điều kiện và cơ hội hết sức thuận lợi để doanh nghiệp VLXD thúc đẩy sản xuất, kinh doanh. Trong đó, những dự án đầu tư công lớn đã và đang triển khai như cao tốc Bắc - Nam, sân bay Long Thành, mở rộng xây dựng, hoàn thiện các đường vành đai sẽ giúp tiêu thụ VLXD phục hồi trở lại.

Ngoài ra, Bộ Giao thông vận tải chỉ đạo các chủ đầu tư tăng tỷ lệ sử dụng cầu cạn bê tông cốt thép đối với các dự án đường bộ cao tốc đang trong giai đoạn thiết kế, đặc biệt là ở những vùng có yêu cầu thoát lũ, vùng đất yếu và những vùng thiếu vật liệu đắp nền đường… cũng sẽ giúp tăng tỉ lệ tiêu thụ thép, xi măng.

“Bên cạnh đó, Đề án đầu tư xây dựng ít nhất 1 triệu căn hộ nhà ở xã hội cho đối tượng thu nhập thấp, công nhân khu công nghiệp; thông tin Luật Đất đai sửa đổi, Luật Nhà ở, Luật Kinh doanh bất động sản mới được Quốc hội thông qua… sớm có hiệu lực, sẽ là lực đẩy tháo gỡ khó khăn, có tác động tích cực và tăng trưởng đối với ngành sản xuất VLXD…” - TS. Thái Duy Sâm cho biết.