Nội dung buổi tọa đàm cho thấy, trong thời gian qua, lĩnh vực ngân hàng là một trong những lĩnh vực triển khai hoạt động ngân hàng điện tử và xây dựng khuôn khổ pháp lý cho hoạt động ngân hàng điện tử sớm nhất thông qua các quy định về nghiệp vụ thẻ, ATM, dịch vụ Internet banking và Mobibanking...

|

| Quang cảnh buổi tọa đàm về vướng mắc trong triển khai ngân hàng điện tử |

| Điện tử hóa công tác kê khai để giảm chi phí tuân thủ về thuế Agribank triển khai định danh khách hàng theo phương thức điện tử Thêm một ngân hàng chính thức triển khai nộp thuế điện tử 24/7 |

Đến nay, khuôn khổ pháp lý cho hoạt động ngân hàng điện tử được quy định tương đối đầy đủ và tổng thể, với nhiều văn bản pháp luật chuyên ngành ngân hàng quy định trực tiếp về họat động ngân hàng điện tử.

| Các vướng mắc và đề xuất của Hội viên Hiệp hội Ngân hàng được tổng hợp theo các nhóm vấn đề sau: - Nhóm vấn đề về định danh, xác thực khách hàng, xác thực giao dịch. - Nhóm vấn đề về Chữ ký điện tử, Giao dịch điện tử, dữ liệu điện tử - Nhóm vấn đề về hoạt động nghiệp vụ Ngân hàng điện tử. - Nhóm vấn đề về trích lập và xử lý dự phòng rủi ro hoạt động công nghệ thông tin, ngân hàng điện tử. - Nhóm vấn đề về khai thác, sử dụng dữ liệu. - Vấn đề về cơ chế chính sách để thích ứng linh hoạt, an toàn đối với hoạt động ngân hàng điện tử. |

Đó là các văn bản Luật Các tổ chức tín dụng, Nghị định 35/2007/NĐ-CP của Chính phủ về Giao dịch điện tử trong hoạt động ngân hàng và các thông tư của Ngân hàng Nhà nước quy định về phạm vi hoạt động ngân hàng điện tử, quản lý rủi ro hoạt động ngân hàng điện tử, tiêu chuẩn an toàn hệ thống công nghệ thông tin, quy định bề bảo mật an toàn đối với hoạt động ngân hàng trên internet…

Cùng với các quy định pháp luật chuyên ngành, hệ thống pháp luật chung cũng đã có khuôn khổ pháp lý điều chỉnh giao dịch thông qua phương tiện điện tử như Bộ Luật Dân sự 2015, Luật Giao dịch điện tử 2005, Luật an ninh Mạng 2018, Luật Công nghệ thông tin 2006, Bộ luật Tố tụng dân sự 2015 và rất nhiều các nghị định, thông tư hướng dẫn các luật này.

Tuy nhiên, trong quá trình thực thi quy định pháp luật về ngân hàng điện tử, các tổ chức tín dụng phát sinh nhiều vướng mắc cần được báo cáo Ngân hàng Nhà nước để có giải pháp tháo gỡ, tạo điều kiện cho sự thích ứng linh hoạt và phát triển của ngành ngân hàng trong cuộc cách mạng 4.0.

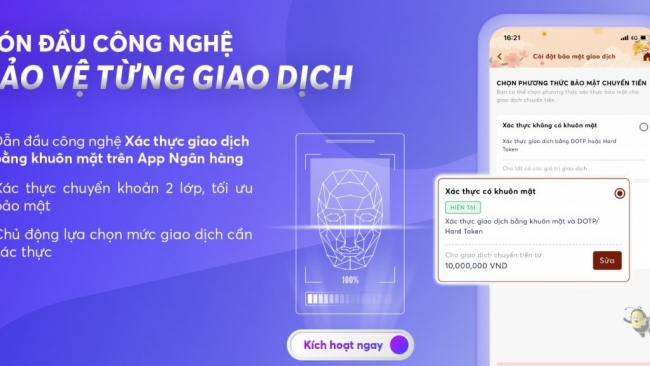

Một trong những vướng mắc được niêu ra là việc định danh khách hàng là một yếu tố vô cùng quan trọng để đảm bảo lành mạnh hệ thống ngân hàng, phòng ngừa rủi ro gian lận, rửa tiền, lừa đảo.

Hiện nay, các điều kiện về kỹ thuật đã cho phép tổ chức tín dụng định danh khách hàng thông bằng nhiều biện pháp kết hợp an toàn, xác định gần như chính xác giấy tờ tùy thân khách kết hợp với các yếu tố nhận diện sinh trắc học: vân tay, mống mắt, giọng nói, khuôn mặt…

Một vướng mắc khác được đề cập là yêu cầu chữ ký điện tử không rõ ràng, mang tính định tính dẫn đến các bên khó xác định được như thế nào thì một dấu hiệu dạng từ, chữ, số, ký hiệu, âm thanh hoặc các hình thức khác bằng phương tiện điện tử đáp ứng là chữ ký điện tử đúng quy định và có giá trị pháp lý.

Ngoài ra, hiện nay nhu cầu cung cấp dịch vụ tín dụng trên kênh số đối với các khoản vay tiêu chuẩn, có mục đích tiêu dùng là rất lớn, giúp khách hàng tiếp cận kênh tín dụng ngân hàng một cách thuận tiện, dễ dàng, giúp đẩy lùi tệ nạn “tín dụng đen”.

Tuy nhiên, quy định hiện hành chưa đáp ứng được nhu cầu của các khách hàng và tổ chức tín dụng do các vướng mắc về chữ ký điện tử như đề cập ở trên; việc thẩm định, phê duyệt tự động các khoản vay tiêu chuẩn này.