Theo Thông tư 219/2013/TT-BTC thì dịch vụ VTCI và internet phổ cập theo chương trình của Chính phủ thuộc đối tượng không chịu thuế GTGT. Tổng cục Thuế đề nghị Cục Viễn thông báo cáo Bộ TTTT hướng dẫn rõ phạm vi dịch vụ VTCI và internet phổ cập để các doanh nghiệp viễn thông thực hiện.

Về khoản chi hỗ trợ từ Quỹ VTCI cho doanh nghiệp viễn thông thực hiện, Thông tư 219 của Bộ Tài chính quy định, doanh nghiệp viễn thông không phải khai, tính nộp thuế GTGT đối với khoản tiền hỗ trợ nhận được từ quỹ này.

Về lập hóa đơn, Thông tư 39/2014/TT-BTC hướng dẫn: Ngoài nội dung bắt buộc (theo mẫu), tổ chức kinh doanh có thể tạo thêm các thông tin khác phục vụ cho hoạt động kinh doanh, kể cả tạo lô- gô, hình ảnh trang trí hoặc quảng cáo.

Một hướng dẫn khác tại Thông tư 39 về nguyên tắc lập hóa đơn: Người bán hàng phải lập hóa đơn khi bán hàng hóa, dịch vụ, bao gồm cả các trường hợp hàng hóa, dịch vụ dùng để khuyến mại, quảng cáo, hàng mẫu; hàng hóa dịch vụ dùng để cho, biếu, tặng, trao đổi, trả thay lương và tiên dùng nội bộ (trừ hàng hóa luận chuyển nội bộ để tiếp tục quá trình sản xuất); xuất hàng hóa dưới các hình thức cho vay, cho mượn hoặc hoàn trả.

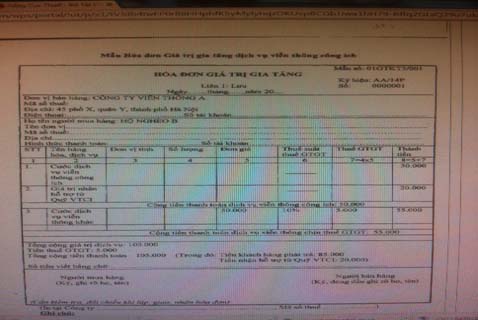

Căn cứ các quy định trên, để đảm bảo phản ánh giá trị dịch vụ VTCI và mức hỗ trợ của Nhà nước cho các đối tượng thụ hưởng, khi cung cấp dịch vụ VTCI doanh nghiệp viễn thông lập hóa đơn GTGT cho khách hàng.

Trên hóa đơn thể hiện giá trị dịch vụ, gồm có: cước dịch vụ VTCI thu từ khách hàng, theo khung giá cước quy định và giá trị nhận hỗ trợ từ Quỹ VTCI. Hóa đơn đồng thời ghi rõ: số tiền khách hàng phải trả, số tiền doanh nghiệp nhận hỗ trợ từ Quỹ VTCI.

Mẫu hóa đơn để Cục Viễn thông và các doanh nghiệp viễn thông tham khảo

Vũ Long