Kỳ hạn dài hơn và lãi suất giảm nhẹ trong quý II/2021

Theo số liệu từ SSI Research, trong quý II/2021, các doanh nghiệp bất động sản đã phát hành 64,4 nghìn tỷ đồng trái phiếu, +131% so với quý I/2021 và +28% so với quý II/2020.

Không tính đến các lô trái phiếu quốc tế (500 triệu USD của Vingroup, lãi suất 3%/năm và 200 triệu USD của Công ty CP Bất động sản BIM, lãi suất 7,375%/năm), thì lãi suất bình quân các trái phiếu bất động sản trong quý II/2021 là 10,3%/năm, giảm 17 điểm cơ bản (bps) so với quý I/2021. Trong khi đó, kỳ hạn bình quân là 4,1 năm, dài hơn so với 2,9 năm của quý I/2021.

Tính chung nửa đầu 2021, các doanh nghiệp bất động sản phát hành 92,3 nghìn tỷ đồng trái phiếu với lãi suất bình quân là 10,36%/năm, thấp hơn 23 bps so với bình quân năm 2020 trong khi kỳ hạn bình quân giữ ở mức 3,8 năm. Các ngân hàng và công ty chứng khoán đã mua 37,3 nghìn tỷ đồng trái phiếu bất động sản (chiếm 40,4%).

Dùng khá nhiều cổ phiếu để làm tài sản đảm bảo cho trái phiếu

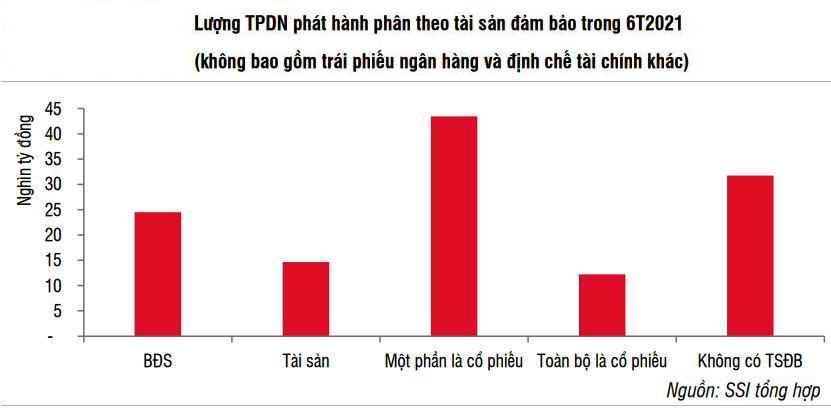

Theo SSI Research, loại trừ các trái phiếu ngân hàng và định chế tài chính khác hầu hết là không có tài sản đảm bảo, các trái phiếu doanh nghiệp còn lại được phát hành trong nửa đầu năm 2021 có 18,6% được bảo đảm bằng bất động sản; 11% được đảm bảo bằng tài sản; 33% được đảm bảo bằng một phần tài sản/bất động sản và một phần là cổ phiếu; 9,3% được đảm bảo hoàn toàn bằng cổ phiếu và 28% là không có tài sản đảm bảo.

Trong đó, có 29 nghìn tỷ đồng trái phiếu bất động sản được đảm bảo hoàn toàn bằng cổ phiếu hoặc không có tài sản đảm bảo. Nếu tính cả các trái phiếu bất động sản được đảm bảo một phần bằng cổ phiếu, con số này là gần 60 nghìn tỷ đồng, chiếm 64% tổng lượng trái phiếu bất động sản phát hành 6 tháng năm 2021.

“Chúng tôi lưu ý rằng, việc đảm bảo nghĩa vụ thanh toán nợ gốc lãi trái phiếu bằng cổ phiếu không có nhiều ý nghĩa vì khi sự kiện vi phạm xảy ra, doanh nghiệp mất khả năng thanh toán thì giá trị cổ phiếu dùng làm tài sản đảm bảo (thường là của tổ chức phát hành hoặc liên quan đến tổ chức phát hành) cũng sẽ sụt giảm nghiêm trọng.” - chuyên gia của SSI Research nhấn mạnh.

Rủi ro với trái phiếu doanh nghiệp đang tăng lên

Theo chuyên gia của SSI Research, môi trường lãi suất thấp giúp dòng tiền đầu tư cũng tìm đến kênh bất động sản nhiều hơn và các doanh nghiệp bất động sản tăng mạnh huy động vốn trái phiếu để triển khai các dự án, là nhóm phát hành nhiều nhất từ 2019 đến nay. Tuy nhiên, dịch bệnh Covid-19 kéo dài đang khiến cho môi trường kinh doanh của nhóm này bớt thuận lợi.

Cụ thể, thanh khoản của thị trường bất động sản có xu hướng giảm cho thấy sức hấp thụ đang suy yếu dần; các hoạt động triển khai dự án, sự kiện mở bán bị gián đoạn do dịch bệnh; hoạt động đầu tư công các dự án cơ sở hạ tầng đang chậm hơn dự kiến. “Các yếu tố này làm tăng chi phí vốn do ứ đọng, ảnh hưởng đến kế hoạch dòng tiền trả nợ gốc lãi trái phiếu của doanh nghiệp.” - SSI Research nhấn mạnh.

Bên cạnh đó, các trái phiếu năng lượng cũng đang chịu rủi ro khá lớn từ chính sách. Quy hoạch điện VIII đã được Bộ Công thương triển khai xây dựng từ 2019 với định hướng đẩy mạnh năng lượng tái tạo và thu hút đầu tư bằng giá điện. Đây cũng là nguyên nhân chính khiến các trái phiếu tài trợ các dự án điện mặt trời, điện gió tăng mạnh trong giai đoạn vừa qua. Tổng số trái phiếu năng lượng phát hành từ năm 2019 đến ngày 30/6/2021 là khoảng 65 nghìn tỷ đồng.

Tuy vậy, “cho đến nay dự thảo Quy hoạch điện VIII vẫn đang trong quá trình thẩm định và chưa rõ sẽ sửa đổi theo hướng nào. Các doanh nghiệp năng lượng đặc biệt là năng lượng mặt trời vẫn đang sản xuất cầm chừng vì sức cầu hạn chế và chờ đợi cơ chế giá mới.” - chuyên gia của SSI Research cho hay./.

Thái Duy