Các nhà máy của HT1 có vị trí thuận lợi cho việc vận chuyển đến các thị trường tiêu thụ chủ yếu ở miền nam đặc biệt là Thành Phố Hồ Chí Minh và Đồng Nai, khu vực chiếm 65% tổng lượng xi măng bán ra của HT1.

|

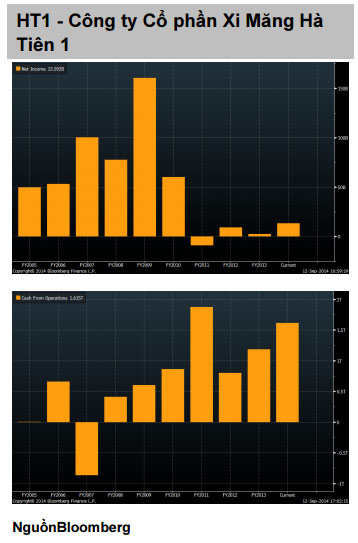

• Doanh thu 6 tháng đầu năm tiếp tục ghi nhận sự tăng trưởng khoảng 9,4% so với cùng kì năm trước. Với sự phục hồi từng bước của nền kinh tế Việt Nam nói chung và ngành bất động sản nói riêng, nhu cầu tiêu thụ xi măng được mong đợi sẽ tăng mạnh từ cuối năm 2014.

• Doanh thu của HT1 được kỳ vọng sẽ tiếp tục tăng trưởng tích cực nhờ sự phục hồi của nền kinh tế. Hiện tại, HT1 đang vận hành khoảng 70% công suất thiết kế, do đó Công ty vẫn còn nhiều dư địa để tăng trưởng sản lượng mà không phải đầu tư thêm.

• Sau khi phát hành 120 triệu cổ phiểu để cấn trả 1.200 tỷ nợ cho Tổng công ty công nghiệp Xi Măng Việt Nam (Vicem) vào cuối 2013, HT1 đã giảm được một phần đáng kể gánh nặng lãi vay. Do vậy, lợi nhuận sau thuế 6 tháng đầu năm 2014 đạt 13,2 tỷ tăng mạnh so với cùng kỳ.

• Tuy vậy, lợi nhuận của HT1 vẫn ở mức khá thấp so với quy mô vốn của Công ty do gánh nặng lãi vay và chi phí bán hàng và quản lý còn khá lớn. Thêm vào đó, 42% các khoảng nợ dài hạn của Công ty hiện nay được vay bằng đồng EURO, nên rủi ro biến động tỷ giá EURO/VND của HT1 là khá cao.

MBS