Cán bộ Hải quan của khẩu Kỳ Hà giám sát lô đường nhập khẩu.

Để có những góc nhìn khách quan, phóng viên TBTCVN đã có cuộc trao đổi với Chủ tịch Hiệp hội mía đường Việt Nam (VSSA) Phạm Quốc Doanh về chính sách thuế đối với mặt hàng đường, cũng như trường hợp áp thuế đối với 120 tấn nhập khẩu từ Lào về Việt Nam của Công ty Hoàng Nam Giang.

PV: Ông đánh giá thế nào về mức thuế đối với mặt hàng đường mà Việt Nam cam kết tại các hiệp định thương mại tự do (FTAs). Các cam kết này có đảm bảo cho ngành mía đường Việt Nam phát triển?

Ông Phạm Quốc Doanh: Đối với mặt hàng đường thì Việt Nam cũng như các nước trên thế giới trong quá trình đàm phán FTAs, đều xác định là mặt hàng nhạy cảm. Một số nước trong khu vực như: Nhật Bản, Philippin còn đặt đường là mặt hàng rất nhạy cảm để đưa ra trong quá trình đàm phán với nhiều điều kiện bảo hộ. Đặc biệt, trong nhiều trường hợp Nhật Bản không đưa mía đường vào nội dung đàm phán. Mỹ đàm phán TPP (Hiệp định đối tác xuyên Thái Bình Dương) cũng không đưa mía đường vào nội dung đàm phán.

| | | |

| | Ông Phạm Quốc Doanh | | |

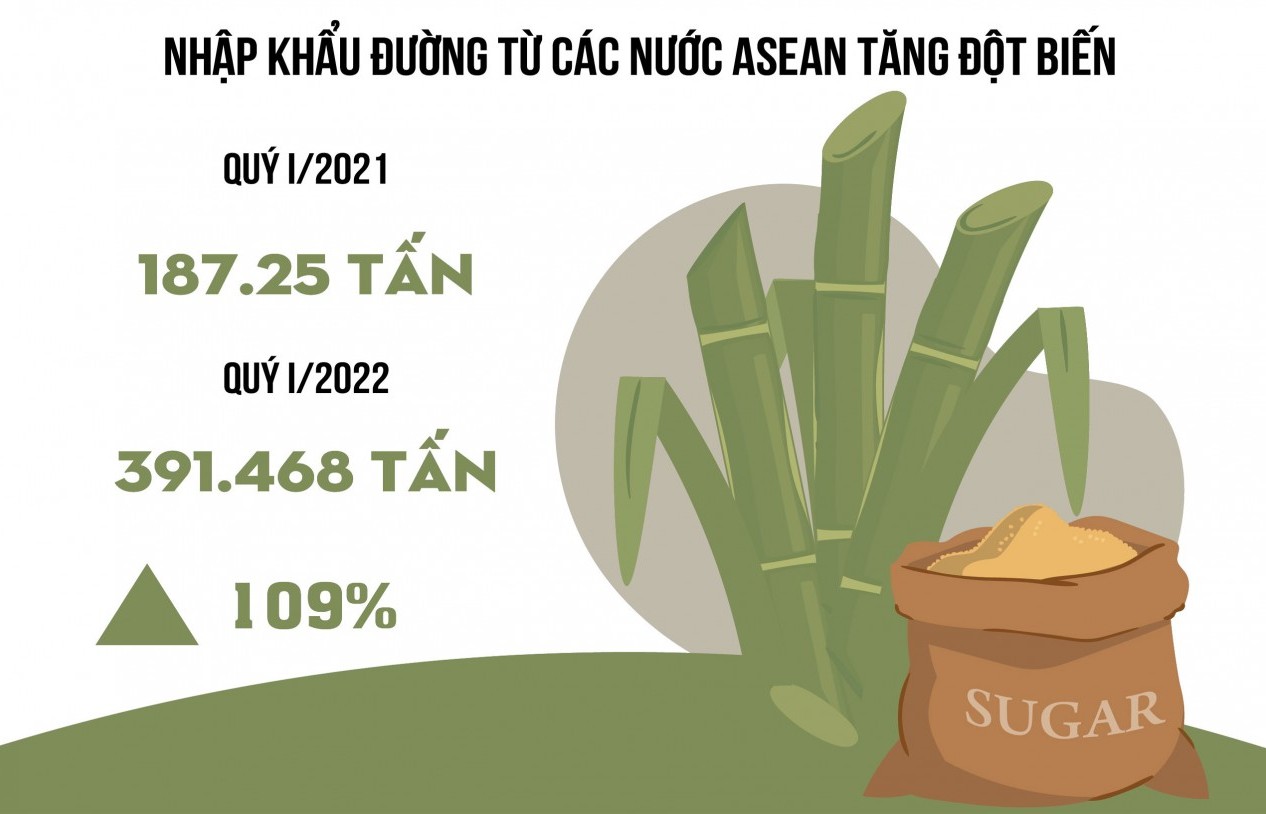

Việt Nam cũng chủ trương thực hiện quản lý hạn ngạch đối với mặt hàng đường; Bộ Công thương có Thông tư 04/2014/TT-BCT hướng dẫn về vấn đề này. Tại Hiệp định ASEAN - Úc - New Zealand, Việt Nam cũng áp dụng hạn ngạch đối với mặt hàng đường. Riêng Hiệp định ATIGA với các nước ASEAN, Việt Nam nới hơi quá rộng với ưu đãi thuế suất đặc biệt với đường trong hạn ngạch là 5%.

Câu chuyện mía đường không chỉ thuần túy là mặt hàng thiết yếu phục vụ nhu cầu trong nước mà còn là chính sách quan trọng của Nhà nước với nông dân trồng mía ở nhiều quốc gia. Để đảm bảo cho ngành sản xuất mía đường Việt Nam phát triển, VSSA cũng đã có nhiều kiến nghị Ban Chỉ đạo 389 quốc gia, Ban Chỉ đạo 389 các tỉnh, thành phố, cơ quan chức năng đẩy mạnh công tác chống buôn lậu đường. Đồng thời, VSSA đề nghị các bộ, ngành, trong quá trình đàm phám các FTAs nên cam kết thực hiện như Hiệp định thương mại tự do với Úc và New Zealand. Theo đó, Nhà nước vẫn quản lý hạn ngạch nhập khẩu và thực hiện thuế giảm dần có lộ trình về mức 30%, 15% và 5% đến năm 2022.

PV: Việt Nam đã ký kết FTA song phương với Lào, với mức thuế suất đường nhập khẩu chỉ 2,5%, ông đánh giá thế nào về mức thuế này?

Ông Phạm Quốc Doanh: VSSA cũng có đề nghị trong các FTAs Việt Nam cam kết duy trì thuế suất ưu đãi đặc biệt trong hạn ngạch ở mức 15% và 50%, đến lộ trình hoặc không cam kết tùy theo từng hiệp định.

Riêng Hiệp định song phương Việt Nam – Lào được áp dụng mức ưu đãi đặc biệt bằng 50% thuế suất ATIGA (mức 5%), tức là chỉ áp dụng thuế 2,5% (giảm một nửa thuế so với các nước ASEAN) là rất thấp.

Thực ra áp mức thuế này là không nên, bởi xét cho cùng Lào cũng là nước ASEAN, mà các nước ASEAN cần áp dụng bình đẳng về thuế suất. Nhưng chúng ta chỉ áp thuế 2,5%, như vậy đây chính là kẽ hở để các doanh nghiệp lợi dụng đưa đường Thái Lan đi qua Lào vào Việt Nam. Trên thực tế, Lào không sản xuất đường nên vừa rồi Tập đoàn Hoàng Anh Gia Lai qua Lào sản xuất đường…

PV: Cuối tháng 4/2017, Công ty Hoàng Nam Giang nhập khẩu 120 tấn đường từ Lào về Việt Nam, đề nghị áp dụng thuế suất ưu đãi là 2,5%. Tuy nhiên cơ quan hải quan đã ra quyết định áp dụng thuế suất 80% đối với lô đường nhập khẩu ngoài hạn ngạch. Với tư cách đại diện VSSA, ông nhìn nhận thế vấn đề này ra sao?

Ông Phạm Quốc Doanh: VSSA cũng quan tâm và theo dõi diễn biến sự việc này. Vấn đề này tôi được biết, Bộ Tài chính và Bộ Công thương đã trả lời chính thức với Công ty Hoàng Nam Giang là lượng đường 120 tấn nhập khẩu từ Lào về Việt Nam không có trong hạn ngạch nên áp dụng thuế thông thường là 80%.

Trong quá trình làm thủ tục nhập khẩu 120 tấn đường của Công ty Hoàng Nam Giang từ Lào về Việt Nam qua cửa khẩu Kỳ Hà, Hải quan Quảng Nam xin ý kiến Tổng cục Hải quan, Bộ Tài chính. Sau đó, Bộ Tài chính có công văn gửi Bộ Công thương cũng đã đồng thuận việc áp thuế với đường nhập khẩu không có trong hạn ngạch là 80%. Tôi cho rằng, doanh nghiệp (DN) nộp thuế như vậy là bình thường và hợp lý đối với đường ngoài hạn ngạch.

PV: Công ty Hoàng Nam Giang không chỉ khiếu nại về mức thuế suất mà còn cho rằng cơ quan hải quan đã chậm trễ, không tạo điều kiện cho DN thông quan hàng hóa, khiến cho 120 tấn đường nằm phơi nắng tại cảng. Ông có đánh giá thế nào về vấn đề này?

Ông Phạm Quốc Doanh: Trong trường hợp này, DN nhập khẩu đường về không có trong hạn ngạch mà muốn được ưu đãi thuế trong hạn ngạch là sai và DN phải chịu trách nhiệm khi để hàng tại cảng.

Đường là mặt hàng Nhà nước quản lý có hạn ngạch. Năm 2016, Nhà nước cho phép nhập khẩu 175.000 tấn trong hạn ngạch (75.000 tấn đấu thầu, 100.000 tấn phân bổ trực tiếp cho các đơn vị có nhu cầu nhập khẩu đưa vào công nghệ chế biến), cộng 50.000 tấn đường của Hoàng Anh Gia Lai về Việt Nam, tổng cộng là 225.000 tấn trong hạn ngạch.

Hạn ngạch của năm 2016 được đấu thầu vào tháng 8/2016 cho nhập đến 31/12/2016 là kết thúc. Trong khi đó, năm 2017 này do tình hình tiêu thụ đường trong nước chậm, nên Bộ Công thương quyết định đấu thầu nhập khẩu đường trong tháng 7/2017 với thời hạn nhập khẩu đến hết 31/12/2017.

Có thể DN chưa hiểu rõ quy định nên khi nhập đường về bị vướng khi thực hiện chính sách thuế của Nhà nước. Theo tôi, đường có trong hạn ngạch mới được ưu đãi thuế, nếu không có trong hạn ngạch phải nộp thuế hơn 80%.

PV: Xin cảm ơn ông!

| Để được áp dụng mức thuế suất ưu đãi đặc biệt của ATIGA là 5% thì mặt hàng đường phải nằm trong hạn ngạch thuế quan, quy định cụ thể tại Phụ lục II Hiệp định thương mại tự do ASEAN. Như vậy, DN chỉ có thể được hưởng mức thuế suất ưu đãi đặc biệt Việt – Lào là 2,5% (bằng 50% thuế suất ATIGA), nếu đáp ứng được điều kiện theo Hiệp định thương mại tự do ASEAN là phải nằm trong hạn ngạch thuế quan. |

Hải Linh (thực hiện)