Bảo Việt Nhân thọ giữ ngôi đầu, Techcom Life tăng tốc lọt top 5

Bản tin thị trường bảo hiểm toàn cầu từ Cục Quản lý, giám sát bảo hiểm (Bộ Tài chính) cho thấy, tổng doanh thu phí bảo hiểm toàn thị trường 2 tháng đầu năm 2026 ước đạt 35.142 tỷ đồng, tăng 1,13% so với cùng kỳ năm 2025. Trong đó, doanh thu phí bảo hiểm nhân thọ ước đạt 19.002 tỷ đồng, giảm 5,27%.

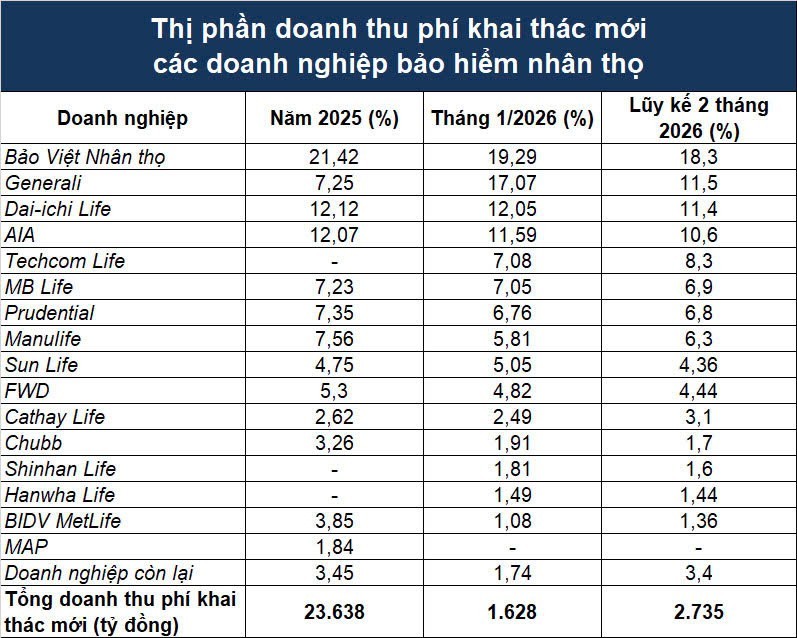

Trong đó, tổng doanh thu phí khai thác mới của khối bảo hiểm nhân thọ 2 tháng đầu năm ước đạt hơn 2.735 tỷ đồng, giảm 12,57% cùng kỳ. Diễn biến thị phần cho thấy cuộc cạnh tranh trên thị trường bảo hiểm nhân thọ ngày càng quyết liệt. Bảo Việt Nhân thọ vẫn giữ vị trí dẫn đầu, song thị phần liên tục thu hẹp, từ 21,42% của cả năm 2025 xuống còn 18,3% lũy kế 2 tháng đầu năm. Trong khi đó, Generali gây chú ý khi tăng tốc mạnh trong tháng 1 với thị phần 17,07%, vươn lên nhóm dẫn đầu thị trường, trước khi giảm còn 11,5% sau 2 tháng nhưng vẫn duy trì vị thế cao.

|

| Nguồn: Cục Quản lý, giám sát bảo hiểm. Đồ họa: Ánh Tuyết |

Dai-ichi Life và AIA tiếp tục duy trì sự ổn định trong nhóm top đầu quanh 11 - 12%. Trong khi đó, Techcom Life nổi lên là nhân tố đáng chú ý lọt top 5 toàn ngành với doanh thu phí khai thác mới, tăng từ 7,08% trong tháng 1 lên 8,3% trong tháng 2, vượt nhiều doanh nghiệp ngoại lâu năm như: Prudential, Manulife...

Trong khi đó, MB Life, Prudential và Manulife duy trì thị phần tương đối ổn định quanh mức 6 - 7%.

Xét theo thị phần tổng doanh thu phí bảo hiểm nhân thọ, Bảo Việt Nhân thọ tiếp tục dẫn đầu với 23,5%, theo sau là Manulife (17,4%), Dai-ichi Life (11,8%), AIA (11,6%) và Prudential (11,4%). Các doanh nghiệp còn lại như: Generali, FWD, MB Ageas, Hanwha, Cathay, Sun Life hay Techcom Life chiếm tỷ trọng nhỏ hơn, nhưng cạnh tranh ngày càng quyết liệt.

Doanh nghiệp kỳ vọng chu kỳ tăng trưởng mới

Trao đổi với báo chí gần đây, ông Jens Lottner - Tổng Giám đốc Techcombank nhấn mạnh, mục tiêu của Techcombank là xây dựng sự kết nối giữa các dịch vụ tài chính, đặc biệt trong lĩnh vực bảo hiểm, để khách hàng có thể tiếp cận toàn bộ giải pháp thuận tiện và xuyên suốt hơn.

Theo ông Jens Lottner, mô hình hệ sinh thái tài chính ngày càng quan trọng, bởi nhu cầu của khách hàng thường không thể được giải quyết chỉ bằng một sản phẩm đơn lẻ. Ông Jens Lottner dẫn chứng, khi đi khám sức khỏe, khách hàng có thể cần đồng thời bảo hiểm, dịch vụ thanh toán, thậm chí cả khoản vay để chi trả chi phí phát sinh. Bên cạnh đó, trải nghiệm liền mạch cũng là yếu tố then chốt. Nếu khách hàng phải làm việc với nhiều đơn vị khác nhau cho từng dịch vụ, họ sẽ phải lặp lại thông tin và mất nhiều thời gian xử lý.

Kỳ vọng tỷ lệ thâm nhập bảo hiểm nhân thọ nâng lên 20 - 30% Ông Nguyễn Anh Tuấn - Phó Tổng Giám đốc Techcombank đánh giá, tiềm năng thị trường bảo hiểm nhân thọ tại Việt Nam vẫn còn rất lớn, khi tỷ lệ sử dụng sản phẩm bảo hiểm hiện mới khoảng 7 - 8%. Cùng với xu hướng thu nhập bình quân đầu người tiếp tục tăng lên 6.000 USD/người, tỷ lệ sử dụng các sản phẩm bảo hiểm nhân thọ có xu hướng gia tăng, tương tự nhiều quốc gia có mức thu nhập tương đồng. Mức độ thâm nhập của bảo hiểm nhân thọ tại Việt Nam hoàn toàn có thể đạt 20 - 30% trong vài năm tới, giải quyết vấn đề quy mô của thị trường. |

Nhờ hiểu rõ dữ liệu và hành vi khách hàng, Techcombank có thể chấp nhận những rủi ro mà nhiều đối tác khác còn dè dặt, qua đó, mở rộng đáng kể quy mô phát hành bảo hiểm. Ngoài ra, hiện 95% hợp đồng bảo hiểm được phát hành hoàn toàn trên nền tảng số, với thời gian xử lý chỉ khoảng 5 phút.

“Chúng tôi đã tăng gấp đôi thị phần trong lĩnh vực bancassurance, từ khoảng 9% cuối năm 2025 lên 21% hiện nay. Dù mới tham gia thị trường khoảng 3 tháng, doanh thu từ hợp đồng bảo hiểm khai thác mới đã vươn lên vị trí thứ 5 toàn ngành và đang hướng tới nhóm top 3” - Tổng Giám đốc Techcombank nêu rõ.

Là một trong số các ngân hàng sở hữu cả hai doanh nghiệp bảo hiểm trong hệ sinh thái, bà Nguyễn Thị Thanh Nga - Giám đốc Tài chính MB cũng nhấn mạnh, hoạt động kinh doanh bảo hiểm là một mảng rất quan trọng của MB, ngân hàng hiện sở hữu hai công ty bảo hiểm và xác định đây sẽ là hai “engine” (động cơ) tạo nguồn thu dịch vụ cho MB.

Theo bà Nga, hiện đã có hơn 10.000 khách hàng phát sinh giao dịch mua bảo hiểm từ các công ty bảo hiểm của MB. Doanh thu bảo hiểm đạt khoảng 9.331 tỷ đồng, ghi nhận mức tăng trưởng khá ấn tượng.

Cùng chung quan điểm, theo ông Nguyễn Anh Tuấn - Phó Tổng Giám đốc kiêm Giám đốc Khối Ngân hàng bán lẻ thuộc ngân hàng Techcombank, giai đoạn 2023 - 2024 là thời kỳ gặp khó khăn của thị trường bảo hiểm nhân thọ sau giai đoạn tăng trưởng nhanh trước đó, khi nhiều sản phẩm, dịch vụ chưa thực sự phù hợp với nhu cầu, thu nhập của khách hàng; trong khi trải nghiệm tư vấn, mua bảo hiểm và dịch vụ sau bán hàng chưa được đảm bảo đầy đủ.

Ông Tuấn cho biết, Techcom Life bắt đầu thử nghiệm sản phẩm từ tháng 10 - 11/2025 và chính thức triển khai diện rộng từ quý I/2026, doanh nghiệp đã ghi nhận những kết quả ban đầu rất tích cực. Tuy nhiên, theo ông Tuấn, đây mới chỉ là bước khởi đầu. Không chỉ hướng đến về doanh số, chúng tôi hướng đến gắn kết lâu dài và sự hài lòng khách hàng” - lãnh đạo Techcombank nhấn mạnh.

Trong năm 2026, Techcombank xác định tập trung trước tiên vào kênh bancassurance, vốn là thế mạnh của ngân hàng nhiều năm qua, về dài hạn sẽ mở rộng thêm các kênh đại lý. Kết hợp với nền tảng dữ liệu và khả năng am hiểu khách hàng, Techcom Life sẽ đầu tư mạnh về hạ tầng công nghệ ngay từ đầu.

Bảo hiểm liên kết đầu tư áp đảo doanh thu, tử kỳ dẫn đầu số hợp đồng mới Về cơ cấu sản phẩm, số liệu từ Cục Quản lý, giám sát bảo hiểm cho thấy, bảo hiểm liên kết đầu tư tiếp tục chiếm tỷ trọng lớn nhất, đóng góp 60,3% doanh thu phí khai thác mới hai tháng đầu năm. Tiếp theo là bảo hiểm tử kỳ với 6,11%, bảo hiểm hỗn hợp 5,99%; các nghiệp vụ còn lại như bảo hiểm trọn đời, bảo hiểm hưu trí hay bảo hiểm sức khỏe chỉ chiếm khoảng 0,53%. Ngoài ra, doanh thu từ sản phẩm bảo hiểm bán kèm đóng góp tới 27,07% doanh thu khai thác mới toàn thị trường. Về số lượng hợp đồng, toàn thị trường ghi nhận 194.253 hợp đồng khai thác mới. Trong đó, bảo hiểm tử kỳ dẫn đầu với 94.677 hợp đồng, chiếm 48,74%; tiếp theo là bảo hiểm liên kết đầu tư với 81.344 hợp đồng, tương đương 41,88%; bảo hiểm hỗn hợp đạt 10.311 hợp đồng, chiếm 5,31%. Các nghiệp vụ còn lại chiếm khoảng 4,08%. Một chuyên gia cho rằng bảo hiểm tử kỳ tăng mạnh nhờ phí thấp, dễ tiếp cận và đáp ứng nhu cầu bảo vệ thuần túy, thay vì đầu tư, đặc biệt sau giai đoạn thị trường chịu nhiều biến động. Như vậy, tính chung đến cuối tháng 2/2026, số lượng hợp đồng có hiệu lực trên toàn thị trường (không bao gồm sản phẩm bảo hiểm bán kèm) đạt 11,37 triệu hợp đồng, giảm 3,36% cùng kỳ. Trong cơ cấu tổng doanh thu phí bảo hiểm nhân thọ, bảo hiểm liên kết đầu tư tiếp tục chiếm ưu thế với tỷ trọng 72,4%, tiếp theo là bảo hiểm hỗn hợp 12,3%, trong khi doanh thu từ sản phẩm bán kèm đóng góp khoảng 13,8% tổng doanh thu phí toàn thị trường. |