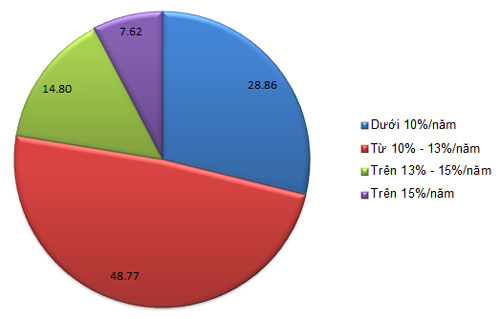

Cơ cấu tỷ trọng các khoản vay gắn với các khoảng lãi suất tính đến ngày 24/10/2013 (đơn vị:%) - Nguồn: Ngân hàng Nhà nước.

Trao đổi với báo chí mới đây, ông Nghiêm Xuân Thành, Tổng giám đốc Ngân hàng Ngoại thương Việt Nam (Vietcombank) cho biết, những tháng cuối năm 2013, Vietcombank sẽ đẩy mạnh cho để cải thiện tăng trưởng tín dụng. Dự kiến mức tăng trưởng tín dụng cả năm của ngân hàng này tối thiểu sẽ đạt 10%.

Một trong những giải pháp mà Vietcombank đưa ra là tăng cạnh tranh lãi suất cho vay đối với các doanh nghiệp tốt. Với những trường hợp có tình hình tài chính lành mạnh, hiệu quả kinh doanh tốt và có phương án vay vốn mới khả thi, mức lãi suất chào vay chỉ khoảng 6%/năm, thậm chí cạnh tranh dưới 6%/năm.

Trong khi đó, khối ngân hàng cổ phần cũng tăng cường cạnh tranh cho vay với khối quốc doanh. Ông Nguyễn Đức Hưởng, Phó chủ tịch Hội đồng Quản trị Ngân hàng Bưu điện Liên Việt (LienVietPotsBank) cho biết, với những khoản vay tốt, như trong lĩnh vực dầu khí, ngân hàng này đang cho vay lãi suất chỉ khoảng 5,5% - 5,7%/năm.

Tính đến ngày 24/10/2013, các khoản vay có lãi suất dưới 10%/năm chiếm tỷ trọng 28,86% (cuối năm 2012 chỉ chiếm 8,07%); mức lãi suất từ 10% - 13%/năm chiếm tỷ trọng 48,77% (cuối năm 2012 chỉ chiếm 25,28%); mức lãi suất trên 13% - 15%/năm chiếm tỷ trọng 14,8% (cuối năm 2012 chiếm 46,08%); mức lãi suất trên 15%/năm chỉ chiếm khoảng 7,62% (cuối năm 2012 là 20,57% và trước ngày 15/7/2012 là 65,8%).

Ở tình hình chung, hiện hầu hết các ngân hàng thương mại đều có các chương trình ưu đãi lãi suất; các mức cạnh tranh hiện phổ biến từ 8% - 10%/năm. Nhưng thực tế có bao nhiêu khoản vay tiếp cận được những mức thấp này?

Theo báo cáo của Ngân hàng Nhà nước, lãi suất cho vay phổ biến của các khoản vay mới đối với lĩnh vực sản xuất, kinh doanh thông thường hiện ở mức 9% - 11,5%/năm; lãi suất cho vay các lĩnh vực ưu tiên như nông nghiệp nông thôn, chăn nuôi đã ở mức thấp 7% - 9%/năm; thậm chí một số tổ chức tín dụng còn cho vay các doanh nghiệp thuộc các lĩnh vực ưu tiên, có tình hình tài chính lành mạnh, minh bạch, có phương án, dự án sản xuất kinh doanh hiệu quả với lãi suất chỉ 6,5% - 7%/năm.

Xét theo cơ cấu, dữ liệu tập hợp của Ngân hàng Nhà nước cho thấy, lãi suất của các khoản vay cũ cũng đã được các tổ chức tín dụng giảm khá nhanh; cơ cấu các khoản vay có lãi suất dưới 13%/năm đã mở rộng, tỷ trọng các khoản có lãi suất dưới 10%/năm cũng khá lớn.

Cụ thể, tính đến ngày 24/10/2013, các khoản vay có lãi suất dưới 10%/năm chiếm tỷ trọng 28,86% (cuối năm 2012 chỉ chiếm 8,07%); mức lãi suất từ 10% - 13%/năm chiếm tỷ trọng 48,77% (cuối năm 2012 chỉ chiếm 25,28%); mức lãi suất trên 13% - 15%/năm chiếm tỷ trọng 14,8% (cuối năm 2012 chiếm 46,08%); mức lãi suất trên 15%/năm chỉ chiếm khoảng 7,62% (cuối năm 2012 là 20,57% và trước ngày 15/7/2012 là 65,8%).

“Trong điều kiện lạm phát được kiểm soát ở mức khoảng 7% như hiện nay, lãi suất cho vay ngắn hạn phổ biến ở mức 6,5 - 9%/năm, lãi suất cho vay trung và dài hạn phổ biến ở mức 10 - 13%/năm là tương đối phù hợp”, Ngân hàng Nhà nước nhìn nhận.

Tuy nhiên, việc tiếp cận được vốn vay ngân hàng lại là một vấn đề khác. Theo kết quả khảo sát bước đầu của Ủy ban Giám sát tài chính Quốc gia vừa công bố, vẫn có khoảng 50% doanh nghiệp khó tiếp cận vốn ngân hàng, do các nguyên nhân như khó khăn về tài sản đảm bảo, chứng minh năng lực trả nợ và do còn vướng nợ xấu.

Nguyễn An