Nền so sánh thấp không còn

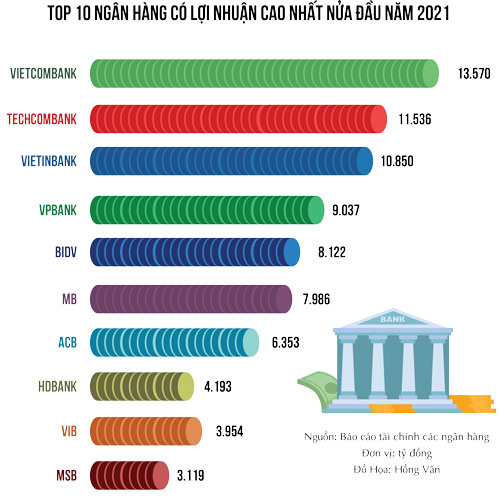

Quý II/2021 vừa đi qua có thể coi là một giai đoạn ngọt ngào của giới ngân hàng khi hầu hết các ngân hàng đều có sự tăng trưởng khá cao cả về doanh thu và lợi nhuận. Tăng trưởng lợi nhuận bình quân của các ngân hàng trong quý II và 6 tháng đầu năm đạt tới vài chục phần trăm, cá biệt có trường hợp tăng trưởng lợi nhuận gấp vài lần so với cùng kỳ năm trước.

Tốc độ tăng trưởng “hoành tráng” của các ngân hàng trong quý II tuy có phần đến từ bản thân các ngân hàng đã chủ động tiết giảm chi phí, giúp gia tăng lợi nhuận, nhưng một phần cũng xuất phát từ nền so sánh thấp của quý II/2020.

Năm 2020, thời điểm giãn cách xã hội để phòng tránh dịch Covid-19 diễn ra vào tháng 4 (quý II) và theo đó quý II cũng chính là giai đoạn “trũng” nhất của tăng trưởng kinh tế cả năm 2020. Năm 2020, tăng trưởng GDP cả nước đạt 2,91%, trong đó, tăng trưởng quý II/2020 chỉ đạt tốc độ tăng trưởng 0,39%, thấp hơn hẳn so với các quý khác (quý I tăng 3,68%; quý III tăng 2,69%; quý IV tăng 4,48%).

Trong khi đó, bối cảnh kinh tế năm 2021 lại diễn ra trong một trạng thái khác, dịch bệnh tuy vẫn tiếp tục diễn biến dai dẳng. Đợt dịch lần thứ tư bùng phát từ cuối tháng 4, nhưng việc tăng cường mạnh mẽ giãn cách theo Chỉ thị 16 trên diện rộng chỉ bắt đầu từ tháng 7, khi đó đã chuyển sang quý III. Theo đó, những ảnh hưởng về kinh tế do phải giãn cách không thể hiện trong các số liệu quý II/2021, nhưng sẽ có những tác động đáng kể vào quý III/2021.

Chuyện của riêng ngành ngân hàng

Ngoài yếu tố chịu những ảnh hưởng chung của nền kinh tế, hoạt động ngân hàng còn có một số tính chất riêng, được dự báo sẽ ảnh hưởng trực tiếp đến lợi nhuận của các ngân hàng kể từ quý III/2021.

Một trong những ảnh hưởng trước tiên có thể kể đến là đợt giảm lãi suất từ tháng 7/2021. Đầu tháng 7/2021, Ngân hàng Nhà nước có cuộc họp trực tuyến và giao Hiệp hội Ngân hàng vận động các tổ chức tín dụng thực hiện giảm lãi suất với những mức cụ thể ngay trong tháng 7/2021. Hiệp hội Ngân hàng cũng đã họp với các thành viên và nhận được sự đồng thuận về việc giảm lãi suất và sau đó một loạt các ngân hàng đã có thông báo giảm lãi suất để hỗ trợ các doanh nghiệp gặp khó khăn do Covid-19. Mỗi ngân hàng có một chính sách riêng, nhưng mức giảm bình quân trong đợt giảm lãi suất tháng 7 vào khoảng 1%.

Sau khi các ngân hàng công bố giảm lãi suất trong tháng 7, một chuyên gia trong lĩnh vực tài chính ngân hàng đưa con số ước tính, nếu giảm 1% lãi suất trên tổng dư nợ hiện hữu (khoảng 9,6 triệu tỷ đồng), thì con số lợi nhuận ngân hàng có thể bị ảnh hưởng là 96 nghìn tỷ đồng. Con số này tương đương với 50% tổng lợi nhuận của toàn ngành năm 2020.

Nếu tính toán này đúng, đây có thể coi là sự sụt giảm lợi nhuận khá “nặng ký” đối với ngành Ngân hàng trong quý III và nửa cuối năm 2021, nhưng cách tính toán trên không hẳn được các chuyên gia tài chính khác đồng tình. Với góc nhìn khác, ông Phan Lê Thành Long - Giám đốc Viện Kế toán quản trị công chứng Australia tại Việt Nam cho biết, việc tính toán như trên có thể chưa chính xác và cần phải đi vào phân tích chi tiết hơn. Bởi lẽ, đa phần các ngân hàng chỉ công bố việc giảm lãi suất cho các khách hàng bị ảnh hưởng của Covid-19, theo đó, việc giảm lãi suất chỉ dành cho một số đối tượng, chứ không phải trên toàn bộ dư nợ.

Tuy nhiên, nhìn nhận trên một bình diện tổng quát, mặc dù mỗi người có thể có những cách tính toán khác nhau nhưng tựu chung lại, giới chuyên môn đều thừa nhận sẽ có ảnh hưởng từ việc giảm lãi suất làm giảm lợi nhuận của các ngân hàng. Chỉ có điều, con số cụ thể ra sao có thể chưa tính toán được một cách chính xác hoàn toàn.

Đó là về mặt thị trường, còn về mặt chính sách, thời gian gần đây giới tài chính vẫn có nhiều quan tâm đến tác động của Thông tư 03/2021/TT-NHNN của Ngân hàng Nhà nước về sửa đổi một số điều của Thông tư 01/2020/TT-NHNN quy định về việc cơ cấu lại thời hạn trả nợ, miễn, giảm lãi, phí, giữ nguyên nhóm nợ nhằm hỗ trợ khách hàng chịu ảnh hưởng bởi dịch Covid-19.

Ông Đinh Trọng Thịnh - Phó trưởng Bộ môn Tài chính quốc tế, Học viện Tài chính, cho biết, Thông tư 03 có một số thay đổi điều chỉnh so với Thông tư 01, trong đó một trong những điểm đáng chú ý là các ngân hàng phải thực hiện trích lập dự phòng bổ sung trong một số trường hợp giãn nợ cho khách hàng bị ảnh hưởng bởi Covid-19. Với tính chất này, các ngân hàng nếu tuân thủ đúng các quy định về trích lập dự phòng dự phòng theo Thông tư 03, lợi nhuận ngân hàng trên sổ sách sẽ bị giảm đi so với việc thực hiện theo quy định cũ tại Thông tư 01.

Về thời điểm ảnh hưởng của Thông tư 03, văn bản này đã ban hành từ tháng 4, nhưng ảnh hưởng của nó trong quý II vẫn chưa rõ ràng do đến nửa cuối tháng 5, văn bản này mới chính thức có hiệu lực. Theo đó, sự ảnh hưởng của các quy định mới tại Thông tư 03 có thể có một phần trong quý II nhưng chưa nhiều, và sự ảnh hưởng sẽ được thể hiện rõ nét hơn từ quý III/2021 trở đi.

| Giai đoạn quý III sẽ có sự đảo ngược Hoạt động ngân hàng cũng gắn liền với bối cảnh chung của nền kinh tế. Trong khi đó, cục diện kinh tế giữa 2 thời điểm của 2 năm (quý II và quý III) cũng đã có sự thay đổi theo chiều hướng ngược chiều nhau. Quý II/2021 là thời điểm kinh tế vẫn duy trì ổn định, nên nếu so các chỉ tiêu kinh tế của các doanh nghiệp (bao gồm cả các ngân hàng) với quý II/2020 (là thời điểm giãn cách) sẽ dễ nhìn thấy sự tăng tốc vượt trội của năm nay so với năm trước. Tuy nhiên, giai đoạn quý III sẽ có sự đảo ngược, khi quý III/2021 là thời điểm các hoạt động kinh doanh bị chững lại do giãn cách, trong khi cùng kỳ năm trước (quý III/2020) lại là thời điểm kinh tế đang phục hồi. |

Chí Tín