Đằng sau dòng vốn ngân hàng ồ ạt chảy mạnh vào bất động sản

Thống kê cho thấy, trong quý III/2025, chỉ có 12 ngân hàng công bố chi tiết dư nợ cho vay hoạt động kinh doanh bất động sản, giảm so với con số 21 ngân hàng ở báo cáo tài chính bán niên. Theo đó, tổng dư nợ cho vay kinh doanh bất động sản của nhóm này tính đến cuối quý III/2025 đạt gần 900.000 tỷ đồng, tăng 25,8% so với cuối năm 2024 và tăng tới 39,7% so với cùng kỳ năm 2024, cho thấy xu hướng mở rộng nhanh dòng vốn cho vay kinh doanh bất động sản.

Các con số này mới chỉ phản ánh phần dư nợ được các ngân hàng công bố chi tiết, chưa bao gồm các khoản vay cá nhân hoặc tín dụng “ẩn giấu” dưới dạng phục vụ nhu cầu đời sống như mua, xây dựng hay cải tạo nhà ở, vốn cũng chiếm tỷ trọng lớn và góp phần làm tăng đáng kể dòng vốn thực tế chảy vào lĩnh vực bất động sản.

|

| Đồ hoạ: Ánh Tuyết |

Theo TS. Đinh Thế Hiển - chuyên gia kinh tế, ngân hàng thường cho vay khoảng 70% giá trị bất động sản, 30% giá trị bất động sản do người mua trả tiền trước. Cùng với đó, tình trạng ngân hàng cho vay đặt cọc bất động sản cho thấy, tín dụng chảy mạnh vào hoạt động "lướt sóng", thay vì nhu cầu thực. Khi giá bất động sản tăng nóng, nhưng thanh khoản yếu, nhóm nhà đầu tư ngắn hạn dễ rơi vào thế khó, khiến tín dụng dồn lại và rủi ro tăng cao.

Ở góc nhìn khác, chia sẻ với phóng viên về một trong nhiều nguyên nhân khiến dư nợ cho vay kinh doanh bất động sản tại nhiều ngân hàng "phình to", một chuyên gia trong ngành tài chính - ngân hàng cho hay, thời gian qua, nhiều lô trái phiếu bất động sản đến hạn, nhưng trong bối cảnh thị trường trái phiếu doanh nghiệp đang được “nâng chất” và siết chặt chuẩn mực phát hành, không ít chủ đầu tư buộc phải tái cơ cấu các lô trái phiếu này thông qua nguồn tín dụng ngân hàng. Qua đó, góp phần khiến dư nợ cho vay kinh doanh bất động sản tiếp tục tăng mạnh trong hệ thống.

| Basel III siết chuẩn an toàn vốn của các ngân hàng Các công trình hạ tầng đều mang tính dài hạn. Hiện nay, các ngân hàng đều hướng đến tiêu chuẩn Basel III, tức yếu tố an toàn vốn ngày càng siết chặt; trong đó, tỷ trọng vốn ngắn hạn cho vay trung và dài hạn, cho vay các dự án hạ tầng ngày càng được kiểm soát chặt. Do đó, cần nguồn vốn dài hạn mới để hoàn thiện hạ tầng cho bất động sản. Ông Dương Đức Hiếu - đại diện VIS Rating |

Ông Dương Đức Hiếu - Giám đốc Khối Xếp hạng và Nghiên cứu VIS Rating cho biết, theo ước tính, dư nợ trái phiếu của doanh nghiệp bất động sản tính đến tháng 9/2025 chỉ còn khoảng 400.000 tỷ đồng. Điều này cho thấy, tín dụng ngân hàng vẫn là động lực chính cho thị trường bất động sản.

Tín dụng bất động sản qua "bộ lọc" mới

Trong bối cảnh dư nợ tín dụng bất động sản tăng gấp đôi kể từ đầu năm 2022, ngân hàng vừa phải cấp vốn mới, vừa phải xử lý nợ cũ từ các dự án dở dang và trái phiếu đến hạn, nhiều quy định mới về hệ số rủi ro đối với các khoản vay liên quan đến bất động sản được ban hành, nhằm kiểm soát chặt rủi ro.

Chuyên gia kinh tế Đinh Thế Hiển cho biết, cơ quan quản lý đang tăng cường biện pháp kiểm soát dòng vốn, hạn chế tín dụng chảy vào các hoạt động đầu cơ. Trong ngắn hạn, những dự án phục vụ nhu cầu “đón sóng” của các nhà đầu cơ sẽ gặp khó trong tiếp cận vốn, trong khi các dự án tốt vẫn có tiềm năng hút vốn.

Điều 17 Thông tư số 14/2025/TT-NHNN quy định tỷ lệ an toàn vốn đối với ngân hàng thương mại, chi nhánh ngân hàng nước ngoài có hiệu lực từ ngày 15/9/2025 quy định hệ số rủi ro tín dụng ưu đãi, thể hiện rõ định hướng khuyến khích phát triển phân khúc nhà ở xã hội.

Theo đó, nếu khoản vay thế chấp bằng nhà ở xã hội và người vay có nguồn trả nợ không phụ thuộc vào tài sản bảo đảm, tỷ lệ cho vay trên giá trị tài sản dưới 40%, hệ số rủi ro chỉ ở mức 20%. Khi tỷ lệ cho vay cao hơn, hệ số rủi ro được phép tăng dần, nhưng tối đa cũng chỉ 45%. Trong trường hợp người vay trả nợ bằng chính nguồn thu từ tài sản đó, hệ số rủi ro dao động trong khoảng 25 - 50% tùy theo tỷ lệ cho vay.

Với nhà ở thương mại, hệ số rủi ro cao hơn đáng kể, từ 25 - 100%, tùy thuộc vào khả năng trả nợ của người vay và tỷ lệ cho vay trên giá trị tài sản. Khi tỷ lệ cho vay cao (80 - 90%) và thu nhập người vay hạn chế, hệ số rủi ro có thể lên tới 80 - 100%.

Một thay đổi đáng chú ý khác là việc siết chặt điều kiện đối với các khoản vay bất động sản kinh doanh, thông qua việc xác định rõ khoản vay đủ tiêu chuẩn khi đáp ứng 3 điều kiện. Nếu không đáp ứng được các điều kiện này, hệ số rủi ro có thể bị nâng tới 150%, buộc ngân hàng phải dành lượng vốn gấp rưỡi thông thường để hỗ trợ khoản vay đó.

Với quy định mới, dòng tín dụng bất động sản sẽ được "gạn đục, khơi trong", chọn lọc chặt chẽ hơn. Khi đó, việc dồn nguồn lực vào các phân khúc cao cấp sẽ gặp rào cản tín dụng lớn hơn, còn những doanh nghiệp chuyển hướng sang nhà ở xã hội sẽ có khả năng tiếp cận vốn ngân hàng thuận lợi hơn, với chi phí thấp và điều kiện vay ưu đãi hơn.

Trong buổi gặp gỡ nhà đầu tư để trao đổi thông tin về tình hình kinh doanh 9 tháng 2025, lãnh đạo một ngân hàng tư nhân quy mô lớn chia sẻ định hướng giảm tỷ trọng cho vay bất động sản xuống còn khoảng 22% tổng dư nợ, đồng thời cân bằng giữa cho vay khách hàng doanh nghiệp và cá nhân.

Cùng với đó, Chính phủ đang triển khai gói tín dụng ưu đãi 145.000 tỷ đồng dành cho nhà ở xã hội với mức lãi suất thấp hơn thị trường 1,5 - 2%/năm. Đây là lực đẩy "kép", vừa giúp đảm bảo an toàn vốn cho ngân hàng, vừa thúc đẩy chính sách an sinh xã hội.

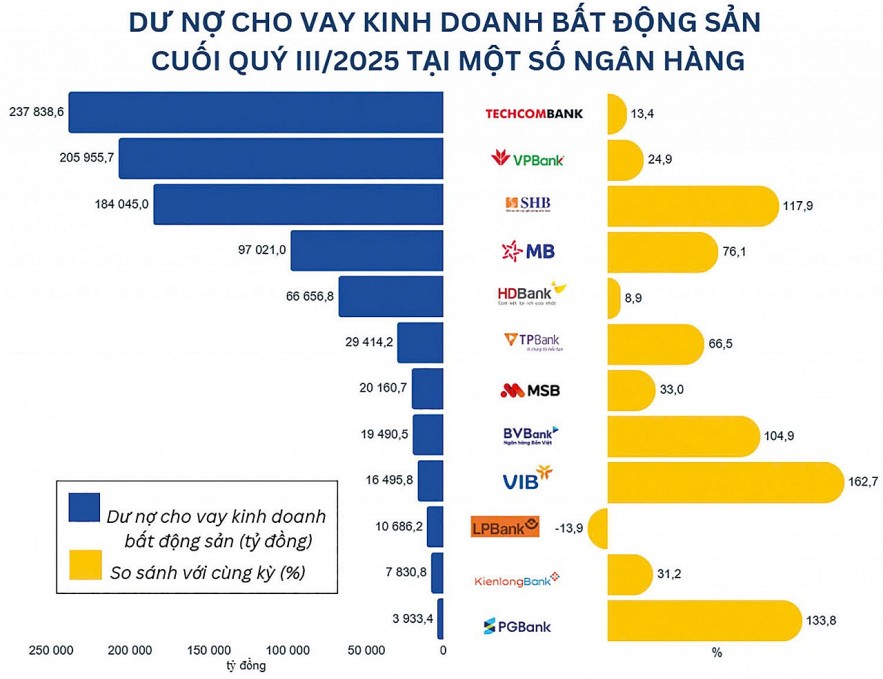

| Dư nợ cho vay kinh doanh bất động sản của nhiều ngân hàng tăng 3 con số Thống kê từ 12 ngân hàng công bố báo cáo tài chính thể hiện rõ dư nợ cho vay lĩnh vực kinh doanh bất động sản cho thấy, đến cuối quý III/2025, các nhà băng như Techcombank, VPBank, MB... tiếp tục dẫn đầu cho vay kinh doanh bất động sản. Trong đó, Techcombank đạt hơn 237.800 tỷ đồng, tăng 13,4% so với cùng kỳ năm 2024 và tăng tới 27,1% so với cuối năm 2024. Ngân hàng này cũng dẫn đầu dư nợ cho vay kinh doanh bất động sản nhiều năm liên tiếp (trong danh sách những ngân hàng công bố thông tin). VPBank cho vay kinh doanh bất động sản đạt hơn 205.900 tỷ đồng tính đến cuối quý III/2025, tăng 24,9% so với cùng kỳ; MB đạt hơn 97.000 tỷ đồng, tăng 76,1% so với cùng kỳ. Các ngân hàng quy mô tầm trung và nhỏ như BVBank, VIB, PGBank... cũng tăng mạnh dư nợ ở mức 3 con số, từ 104,9% đến 162,7%, song quy mô nhỏ hơn đáng kể. Về tỷ trọng cho vay kinh doanh bất động sản trong tổng dư nợ cho vay khách hàng, Techcombank đứng đầu, với 31%. BVBank, VPBank... cũng nằm trong nhóm cao, với tỷ trọng 23 - 25,3%. Trong khi đó, một số ngân hàng kiểm soát với tỷ trọng thấp hơn như: MSB (khoảng 9,8%), PGBank (8,9%), VIB (4,4%)... |