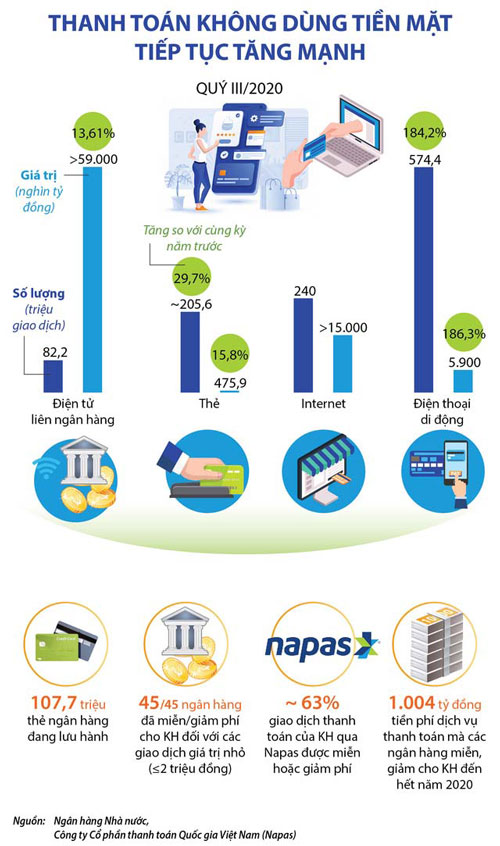

Infographic: TL

Thanh toán tiền mặt vẫn còn phổ biến

Những năm gần đây, hoạt động toán không dùng tiền mặt (TTKDTM) ở Việt Nam đã có những chuyển biến mạnh mẽ nhờ xu hướng ứng dụng công nghệ số và sự quan tâm, tạo điều kiện thúc đẩy của Chính phủ. Tuy nhiên, lượng tiền mặt sử dụng trong thanh toán nhiều năm qua vẫn không có thay đổi đáng kể và so với mục tiêu một xã hội không tiền mặt thì tỷ trọng này vẫn còn lớn.

Theo ThS. Võ Thị Phương, Khoa Tài chính - Ngân hàng, Trường Đại học Mở TP. Hồ Chí Minh, tỷ trọng tiền mặt sử dụng trên tổng giá trị của các phương tiện thanh toán vẫn còn cao, dao động quanh mức 12% và tăng giảm không đồng đều qua các năm. Đặc biệt giai đoạn năm 2016 - 2018 tỷ trọng này tăng từ 11,99% lên 12,33%. Mặc dù, năm 2019, tỷ trọng này có giảm nhưng vẫn cao hơn so với mục tiêu giảm tỷ lệ tiền mặt trên tổng phương tiện thanh toán ở mức thấp hơn 10% vào năm 2020 theo như Đề án phát triển TTKDTM tại Việt Nam giai đoạn 2016 - 2020.

Điều này có thể hiểu là, do tâm lý người dân vẫn còn e ngại tiếp cận với các phương tiện TTKDTM, tâm lý quen sử dụng tiền mặt, đặc biệt là người dân ở các khu vực nông thôn, vùng sâu, vùng xa.

Theo thống kê của Ngân hàng Nhà nước, số tài khoản thanh toán là 88,5 triệu tài khoản thấp hơn tổng dân số và con số này tập trung ở một nhóm dân cư nhất định, khoảng 35%. Như vậy, còn 65% dân số chưa có tài khoản ngân hàng. Đối với người có tài khoản ngân hàng, lượng tiền mặt sử dụng trong giao dịch mua, bán vẫn nhiều hơn qua tài khoản. Nguyên nhân là do tâm lý e ngại khi cung cấp các thông tin cá nhân để thanh toán qua thẻ, sợ bị ăn cắp thông tin, bị tin tặc hack tài khoản và mất tiền.

Thực tế, TTKDTM mang lại nhiều lợi ích vượt trội nhưng cũng tiềm ẩn nhiều rủi ro cho người tiêu dùng, trong đó có vấn đề về rủi ro trong thanh toán, tính bảo mật, an toàn dữ liệu người dùng. Đã có rất nhiều các trường hợp cá nhân, tổ chức sử dụng dịch vụ thanh toán bị rò rỉ, ăn cắp thông tin và bị tống tiền, lừa đảo bởi các tin tặc.

Cần khung pháp lý bảo vệ lợi ích người tiêu dùng tài chính

Bình luận về vấn đề này, chuyên gia Phạm Xuân Hoè, nguyên Phó Viện trưởng Viện Chiến lược ngân hàng cho rằng, vấn đề an ninh, an toàn bảo mật thông tin cá nhân trong TTKDTM của nền kinh tế vẫn luôn đối mặt nhiều thách thức từ tấn công mạng, các loại tội phạm công nghệ cao ngày càng tinh vi hơn. Trong những trường hợp xảy ra rủi ro thì cơ chế xử lý rủi ro ra sao, cơ chế xử lý khiếu nại của người tiêu dùng tài chính như thế nào là vấn đề rất cần được quan tâm.

Để giải quyết tình trạng này, điều được các chuyên gia nhấn mạnh đầu tiên là sớm khắc phục khoảng trống về pháp lý để bảo vệ cho người dùng khi sử dụng các dịch vụ TTKDTM và cải thiện cơ sở hạ tầng.

“Cơ chế xử lý khiếu nại phải nhanh hơn, việc bảo vệ lợi ích người tiêu dùng cần được coi trọng để tạo niềm tin, vì vậy, rất cần khung pháp lý riêng để bảo vệ lợi ích người tiêu dùng tài chính”, chuyên gia Phạm Xuân Hoè đề nghị.

Đối với cơ chế xử lý rủi ro thanh toán của khách hàng, hiện tại, phần đa các ngân hàng thương mại đã áp dụng chuẩn mực Basel II. Theo đó, rủi ro vận hành là một loại rủi ro lớn đã được trích tỷ lệ dự phòng để bù đắp. Điều này có nghĩa, các ngân hàng thương mại có cơ chế xử lý nhanh về rủi ro tổn thất đối với hoạt động thanh toán, việc xử lý khiếu nại hoặc đền bù đúng quy định của pháp luật cho khách hàng sẽ không còn trở ngại.

Một vấn đề rất quan trọng nữa, theo ông Phạm Xuân Hoè, là vấn đề an ninh, an toàn, bảo mật thông tin của khách hàng trong mọi giao dịch thanh toán. Vấn đề này thuộc về trách nhiệm của hệ thống ngân hàng và hệ thống thanh toán trong nền kinh tế, vì vậy, các ngân hàng và công ty Fintech cần diễn tập thường xuyên kịch bản chống bị tấn công bởi các hacker và không ngừng nâng cấp hệ thống phân mềm về an ninh, bảo mật.

Về phía cơ quan quản lý, ThS. Võ Thị Phương đề xuất sớm cho ra đời loại tiền điện tử duy nhất do Ngân hàng Nhà nước phát hành và làm chủ ví, khách hàng sẽ chuyển tiền gửi thanh toán từ tài khoản của mình tại các ngân hàng thương mại hoặc tiền mặt vào tài khoản số của mình mở tại ví điện tử do Ngân hàng Nhà nước thống nhất quản lý.

Với đơn vị cung ứng hàng hóa, dịch vụ, cần xây dựng quy trình quản lý rủi ro cho hệ thống thanh toán tích hợp và hiệu quả để phát hiện, phân loại, xử lý và phòng tránh rủi ro có hiệu quả ở tất cả các khâu trong quá trình giao dịch thanh toán; cần có những biện pháp trấn áp một cách có hiệu quả vấn đề liên quan đến gian lận trong hoạt động này.

Đồng thời, hoàn thiện và nâng cao chất lượng nguồn nhân lực cũng như công nghệ, trang thiết bị thanh toán để phòng tránh các rủi ro về lỗi kỹ thuật hay hạn chế năng lực quản lý của con người trong quá trình vận hành và thực hiện các giao dịch thanh toán. Mặt khác, cũng cần khuyến cáo khách hàng tăng tính bảo mật thông tin trong thanh toán, để hạn chế rủi ro phát sinh.

Bên cạnh đó, chính sách phát triển hạ tầng thanh toán quốc gia, trong đó có thanh toán số của nền kinh tế cần được thực hiện đồng bộ. Đặc biệt, không thể tách rời khỏi hoạt động truyền thông nhằm tạo thói quen tiêu dùng không dùng tiền mặt cho người dân. Công tác này cần phải tiến hành cả về bề rộng lẫn chiều sâu đối với người dân thông qua các hoạt động giáo dục tài chính trên các phương tiện truyền thông và nhất là ngay trên ghế nhà trường cho giới trẻ.

| 65% dân số chưa có tài khoản ngân hàng Theo thống kê của Ngân hàng Nhà nước, số tài khoản thanh toán là 88,5 triệu tài khoản thấp hơn tổng dân số và con số này tập trung ở một nhóm dân cư nhất định, khoảng 35%. Như vậy, còn 65% dân số chưa có tài khoản ngân hàng. Đối với người có tài khoản ngân hàng, lượng tiền mặt sử dụng trong giao dịch mua, bán vẫn nhiều hơn qua tài khoản. Nguyên nhân là do tâm lý e ngại khi cung cấp các thông tin cá nhân để thanh toán qua thẻ, sợ bị ăn cắp thông tin, bị tin tặc hack tài khoản và mất tiền. |

Dương An