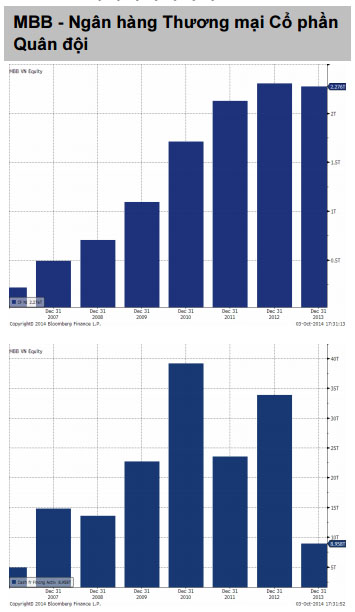

Dự báo, năm 2014, Ngân hàng TMCP Quân đội (MBB) lợi nhuận sau thuế MB có thể đạt khoảng 3.200 tỷ đồng. Khuyến nghị mua cổ phiếu MBB với giá mục tiêu 6 tháng là 17.000 VND.

aa

Sao chép liên kết

Trong 6 tháng đầu năm 2014, hoạt động kinh doanh của MBB có nhiều tín hiệu khả quan. Tăng trưởng tín dụng đạt 7.8%, vượt trội so với mức tăng trưởng tín dụng chung của toàn hệ thống ngân hàng là 3.62%. Thu nhập thuần từ lãi đạt 3.334 tỷ đồng, tăng 6.8% so với cùng kỳ năm trước.

Những tháng cuối năm, dự báo MBB có thể sẽ duy trì tốc độ tăng trưởng tín dụng ổn định để hoàn thành mục tiêu tăng trưởng tín dụng 14% trong năm 2014.

Thu nhập từ hoạt động dịch vụ đạt 538 tỷ đồng, tăng 7,4%, lãi thuần từ hoạt động dịch vụ tăng mạnh 18,6% so với cùng kỳ năm trước, đạt 453 tỷ đồng. Trong đó, dịch vụ bảo lãnh và dịch vụ thanh toán chiếm tỉ trọng lớn nhất trong cơ cấu thu nhập từ hoạt động dịch vụ (65%), tăng trưởng ổn định 12,6% và 11,8%. Chiến lược dài hạn của MBB sẽ đẩy mạnh doanh thu ngoài lãi, đặt biệt từ dịch vụ thanh toán.

Nợ xấu nhóm 3-5 tăng mạnh, đạt 2.914 tỷ đồng, tăng 35,8% so với đầu năm. Trong đó, nợ nhóm 5 (nợ có khả năng mất vốn) tăng 21,5%, nợ nhóm 3 tăng 80%. Tuy nhiên, chúng tôi đánh giá nợ xấu của MBB được dự phòng đầy đủ và chính xác hơn so với mức trung bình của ngành, và mức độ rủi ro ít hơn so với ngành.

Với tình hình kinh doanh hiện tại và dự báo trong tương lai gần, trên quan điểm đầu tư, chúng tôi đưa ra khuyến nghị mua cổ phiếu MBB với giá mục tiêu 6 tháng là 17.000 VND./.

(Phân tích mang quan điểm riêng của MBS và chỉ có giá trị tham khảo)

(TBTCO) - MSB báo lãi trước thuế 6 tháng đầu năm 2026 đạt 3.423 tỷ đồng, tăng 7,9% so với cùng kỳ. Kết quả này được dẫn dắt bởi tăng trưởng tín dụng và thu nhập lãi thuần tăng 21,8%, trong khi MSB tiếp tục mở rộng quy mô cho vay vượt 230.000 tỷ đồng, đồng thời duy trì kỷ luật quản trị rủi ro và các chỉ số an toàn.

(TBTCO) - SACOMBANK ghi nhận tổng thu nhập hoạt động quý II/2026 đạt kỷ lục 9.950 tỷ đồng, tăng 28,1% so với cùng kỳ. Dù vậy, lợi nhuận trước thuế 6 tháng của SACOMBANK đạt 4.136 tỷ đồng, giảm 43,6% do chủ động tăng trích lập dự phòng lên hơn 7.000 tỷ đồng, nhằm củng cố chất lượng tài sản và bộ đệm rủi ro.

(TBTCO) - VN-Index khép lại tháng 7 với mức giảm gần 7%, đưa định giá thị trường về vùng thấp hơn so với giai đoạn trước. Theo Công ty cổ phần Chứng khoán Nhất Việt (VFS), cùng với kết quả kinh doanh quý II tích cực, mặt bằng giá hiện nay có thể tạo nền tảng cho quá trình tích lũy của thị trường, dù diễn biến trong ngắn hạn vẫn phụ thuộc vào dòng tiền và tâm lý nhà đầu tư.

Nghị định số 284/2026/NĐ-CP quy định xử phạt vi phạm hành chính về tài sản mã hóa và thị trường tài sản mã hóa được đánh giá là bước hoàn thiện quan trọng trong khuôn khổ pháp lý cho giai đoạn thí điểm thị trường tài sản mã hóa tại Việt Nam.

(TBTCO) - Chỉ số VN30 đóng cửa giảm 14,20 điểm (-0,75%) xuống 1.872,07 điểm, đánh mất phần khá lớn thành quả tăng của phiên trước. Sắc đỏ cũng áp đảo ở thị trường phái sinh.

(TBTCO) - Khối ngoại thu hẹp đáng kể quy mô bán ròng trong phiên cuối tháng 7, với giá trị chỉ hơn 300 tỷ đồng trên HOSE. Dòng tiền ngoại tập trung giải ngân vào Vietcombank sau khi ngân hàng này công bố lợi nhuận quý II tăng gần 58%.

Thị trường chứng khoán hôm nay khép lại tháng 7 bằng một phiên điều chỉnh khi áp lực chốt lời gia tăng cùng hoạt động cơ cấu danh mục của các quỹ ETF. VN-Index giảm điểm, trong khi thanh khoản vẫn duy trì ở mức khá. Dù vậy, trên đồ thị tuần, chỉ số vẫn tăng gần 3%, chấm dứt chuỗi 4 tuần giảm liên tiếp và phát đi tín hiệu tích cực hơn về xu hướng ngắn hạn.