Theo công cụ CME Fedwatch, thị trường đang đặt cược 90% khả năng Fed giảm 25 điểm cơ bản tại cuộc họp ngày 16 - 17/9, đưa lãi suất điều hành về mức 4 - 4,25%/năm. Đây sẽ là lần giảm đầu tiên trong năm, đánh dấu bước ngoặt chính sách sau thời gian dài duy trì mặt bằng cao. Trong khi đó, Ngân hàng Standard Chartered kỳ vọng Fed giảm lãi suất mạnh hơn, tới 50 điểm cơ bản.

USD trượt dốc dưới kỳ vọng Fed giảm lãi suất

Tâm lý thị trường chịu nhiều tác động từ mối quan hệ căng thẳng giữa Tổng thống Trump và Fed, làm dấy lên lo ngại về tính độc lập của Fed và làm giảm sức hấp dẫn của đồng USD như một tài sản trú ẩn an toàn. Cùng lúc, thị trường lao động Mỹ phát đi tín hiệu u ám khi chỉ tạo thêm 22.000 việc làm mới trong tháng 8, chưa bằng một phần ba so với dự báo của Dow Jones, càng khoét sâu nỗi lo suy yếu tăng trưởng.

Tính đến ngày 16/9, chỉ số DXY, thước đo sức mạnh đồng USD so với 6 đồng tiền chủ chốt, lùi về 97,24 điểm, giảm gần 9% kể từ đầu năm và thấp nhất trong vòng 3,5 năm qua.

| Tại thị trường trong nước, tỷ giá USD có phần dịu nhiệt. Ngày 16/9, Ngân hàng Nhà nước công bố tỷ giá trung tâm là 25.208 VND/USD, giảm 8 đồng so với ngày 15/9 và lùi 90 đồng so với đỉnh ngày 22/8. Tỷ giá “chợ đen” lao dốc, xuống 26.440 - 26.540 VND/USD, mất 410 đồng so với cuối tuần trước và thấp hơn 475 đồng so với đỉnh bán ra 27.015 VND/USD ngày 11/9. |

Dù vậy, áp lực tăng giá USD từ đầu năm đến nay vẫn hiện hữu khi tỷ giá trung tâm tăng thêm 873 đồng (tăng 3,6%), vượt xa mức tăng 469 đồng cả năm 2024.

Trên thị trường tự do, tỷ giá “chợ đen” cũng tăng 600 đồng cả hai chiều, tương ứng tăng 2,3% từ đầu năm, song thấp hơn mức tăng 1.080 đồng cả năm 2024.

Trong khi đồng bạc xanh suy yếu, nhiều ngoại tệ chủ chốt lại bứt phá trên bảng niêm yết ngân hàng khi tỷ giá EUR/VND tăng tới 16%, còn GBP/VND tăng 12% so với đầu năm.

Đánh giá về áp lực lên VND, trong báo cáo cập nhật mới đây, Ngân hàng Thế giới (WB) cho rằng, đồng tiền của Việt Nam bị mất giá ngay cả khi USD đang yếu đi với chỉ số DXY giảm đáng kể từ đầu năm, trong khi các đồng tiền khác của khu vực châu Á lại tăng giá.

Đơn cử, tính đến nửa đầu năm 2025, đồng tiền của Thái Lan, Hàn Quốc và Nhật Bản tăng giá lần lượt 5,6%; 6% và 6% kể từ đầu năm so với USD. "VND bị mất giá có lẽ do các vấn đề trong nước, bao gồm số trả nợ có mệnh giá bằng USD tăng mạnh đối với cả Chính phủ và các doanh nghiệp tư nhân" - chuyên gia WB nhận định.

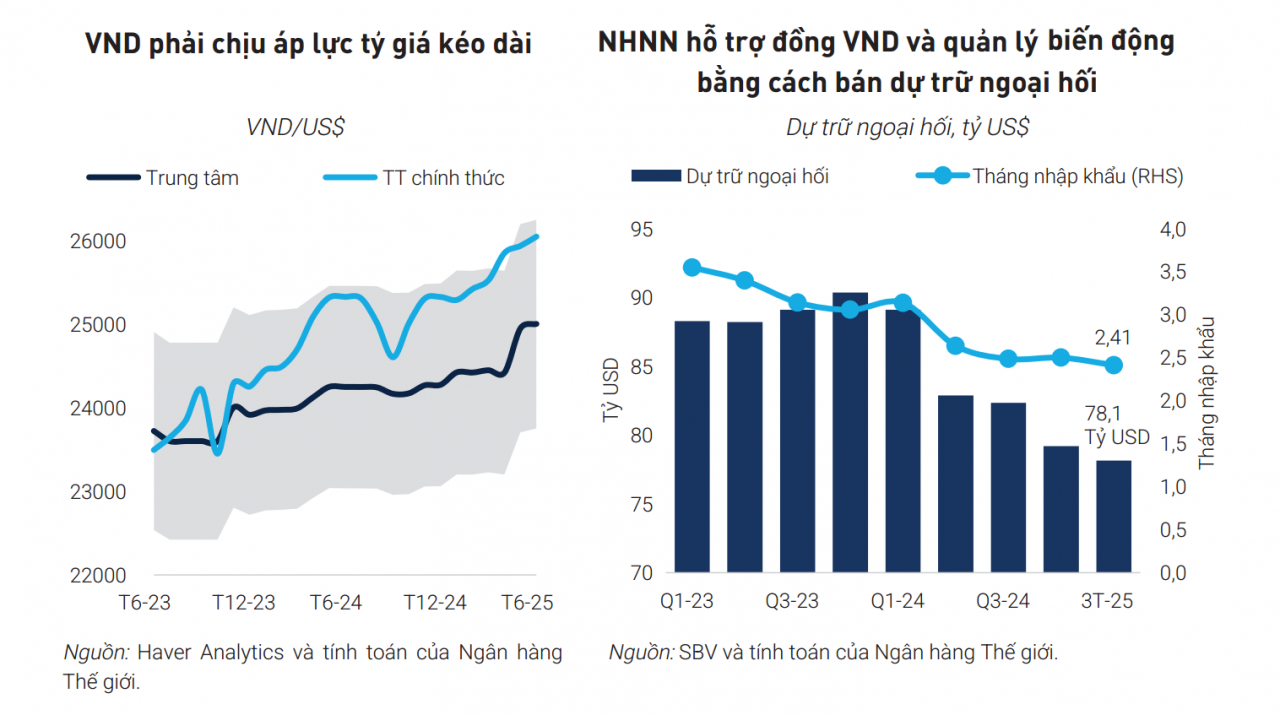

Vì vậy, tỷ giá trung tâm được nâng lên, kéo biên độ +/-5% cao hơn, tạo dư địa cho thị trường điều chỉnh. Ngoài ra, theo WB, Ngân hàng Nhà nước còn rút 1 tỷ USD dự trữ, làm giảm dự trữ ngoại hối còn 78,1 tỷ USD trong tháng 3/2025, tương đương khoảng 2,4 tháng nhập khẩu. Gần đây nhất, nhiều thống kê cho thấy, ngày 25 - 26/8, Ngân hàng Nhà nước bán khoảng 1,5 tỷ USD thông qua các hợp đồng kỳ hạn 180 ngày có hủy ngang cho các tổ chức tín dụng có trạng thái ngoại tệ âm với giá bán 26.550 VND/USD, nhằm hạ nhiệt thị trường.

Chia sẻ gần đây, ông Trần Ngọc Báu - Chủ tịch Hội đồng quản trị Công ty cổ phần WiGroup, chuyên gia về kinh tế vĩ mô và tài chính tiền tệ cho rằng, áp lực tỷ giá thời gian qua đến từ 3 yếu tố. Đó là chênh lệch lãi suất VND - USD, tái cấu trúc vốn của khu vực doanh nghiệp và Chính phủ, cùng tâm lý găm giữ được kích hoạt bởi thị trường vàng và kỳ vọng lạm phát. Tuy nhiên, áp lực tỷ giá bớt căng thẳng khi xuất hiện một số điểm sáng.

Chênh lệch lãi suất thu hẹp, kỳ vọng cung USD cải thiện

Nhận định về triển vọng tỷ giá sắp tới, WB kỳ vọng lãi suất quốc tế khi được các nước cắt giảm sẽ thu hẹp chênh lệch lãi suất và giảm áp lực tỷ giá USD/VND.

Trong báo cáo đầu tư mới công bố, bà Phan Thị Thanh Huyền - chuyên viên phân tích Công ty cổ phần Chứng khoán VPBank (VPBankS) cũng kỳ vọng, áp lực tỷ giá sẽ dần hạ nhiệt trong các tháng tới khi DXY tiếp tục xu hướng giảm, trong bối cảnh thị trường kỳ vọng Fed sẽ cắt giảm lãi suất vào tháng 9. Bên cạnh đó, những tiến triển trong việc hoàn tất thỏa thuận thương mại song phương giữa Mỹ và Việt Nam được kỳ vọng sẽ nâng cao tính minh bạch chính sách, cải thiện tâm lý nhà đầu tư về triển vọng thương mại và kinh tế.

|

| "Sóng" tỷ giá lặng dần nhờ kỳ vọng Fed hạ lãi suất, nhiều áp lực dần giải tỏa. Ảnh tư liệu. |

Đánh giá tác động khi Fed dự kiến hạ lãi suất, ông Trần Ngọc Báu cho rằng, chênh lệch lãi suất giữa Việt Nam và Mỹ đã âm từ quý II/2023, song 3 tháng gần đây, mức chênh lệch này dần giảm bớt ở thị trường 1 (huy động vốn từ người dân và tổ chức), dù lãi suất của Mỹ vẫn duy trì cao. Cùng với đó, lợi suất trái phiếu Chính phủ Mỹ kỳ hạn 10 năm đang giảm, Việt Nam thì tăng, giúp thu hẹp khoảng cách.

| Khoảng chênh lệch dần thu hẹp,

kỳ vọng cân bằng trong năm tới "Lãi suất tại Mỹ nhiều khả năng sẽ giảm chậm, không nhất thiết Fed phải giảm nhanh. Thị trường trái phiếu Mỹ vẫn tiềm ẩn nhiều ẩn số, nên lợi suất trái phiếu (bond yield) và lãi suất huy động Mỹ có khả năng giảm chậm. Có thể mất 1 năm nữa mới đưa khoảng chênh lệch này về 0, điều này có nghĩa, áp lực từ việc dịch chuyển dòng vốn vẫn còn trong năm tới" - ông Trần Ngọc Báu đánh giá. |

Bên cạnh đó, hiện nhiều doanh nghiệp và cả Chính phủ đều muốn trả nợ USD, vay VND để giảm rủi ro tỷ giá và chi phí vốn. Do đó, áp lực tỷ giá vẫn còn trong khoảng 1 năm tới, song bớt căng thẳng hơn 2 - 3 năm qua.

Theo vị chuyên gia này, khi nền kinh tế bước vào chu kỳ tăng trưởng mới, đi kèm với tín dụng và cung tiền được thúc đẩy, đồng nội tệ chắc chắn chịu áp lực. Năm nay, mức mất giá của VND đến nay vào khoảng 3,7 - 3,8%, vẫn còn “room” điều hành 1 - 2% nữa.

"Áp lực thời gian tới với nhà điều hành vẫn còn, ít nhất trong cả năm nữa, trước khi 3 yếu tố chính tác động đến tỷ giá mới được giải tỏa dần" - ông Báu nhìn nhận.

Ở góc nhìn khác, ông Nguyễn Hoàng Linh - Giám đốc Nghiên cứu, Công ty Quản lý Quỹ Vietcombank (VCBF) cho rằng, tỷ giá cũng mang lại một điểm tích cực cho doanh nghiệp xuất khẩu. Trong bối cảnh phải gánh nặng thuế quan do chính quyền Trump áp đặt, việc VND mất giá phần nào bù đắp được tổn thất.

"Tất nhiên, với nền kinh tế mở như Việt Nam, cũng không muốn tỷ giá tăng quá nhiều, ngoài tầm kiểm soát" - ông Linh nhận định.

Về triển vọng tỷ giá thời gian tới, theo chuyên gia VCBS, có thể thấy một số yếu tố gây áp lực đã suy giảm. Theo đó, thặng dư thương mại hàng hóa tuy thấp trong nửa đầu năm, nhưng cải thiện liên tục 3 tháng gần đây, mở ra kỳ vọng nguồn cung ngoại tệ dồi dào hơn trong những tháng cuối năm.

Cùng với đó, áp lực từ tình trạng găm giữ USD, kéo dài từ năm 2022 do chênh lệch lãi suất Việt Nam - Mỹ, cũng được dự báo giảm khi Fed bước vào chu kỳ hạ lãi suất. Bên cạnh đó, việc ban hành Nghị định số 232/2025/NĐ-CP cho phép tư nhân nhập khẩu vàng kỳ vọng sẽ thu hẹp chênh lệch giá trong - ngoài nước, qua đó, giảm đầu cơ, găm giữ ngoại tệ và góp phần hạ nhiệt áp lực tỷ giá./.